- 首季全球黃金總需求量達1,231噸,受惠國際金價飆升,總需求金額大增至1,930億美元,成功創下歷史新高紀錄

- 亞洲投資人積極搶購金條與金幣,同時各國央行持續買進共244噸黃金儲備,顯示在地緣政治風險下,黃金避險地位十分穩固

- 高昂價格使珠寶需求量下降,但消費金額逆勢攀升。科技用金則受惠人工智慧基礎設施擴展,帶動高效能晶片需求,呈現微幅成長

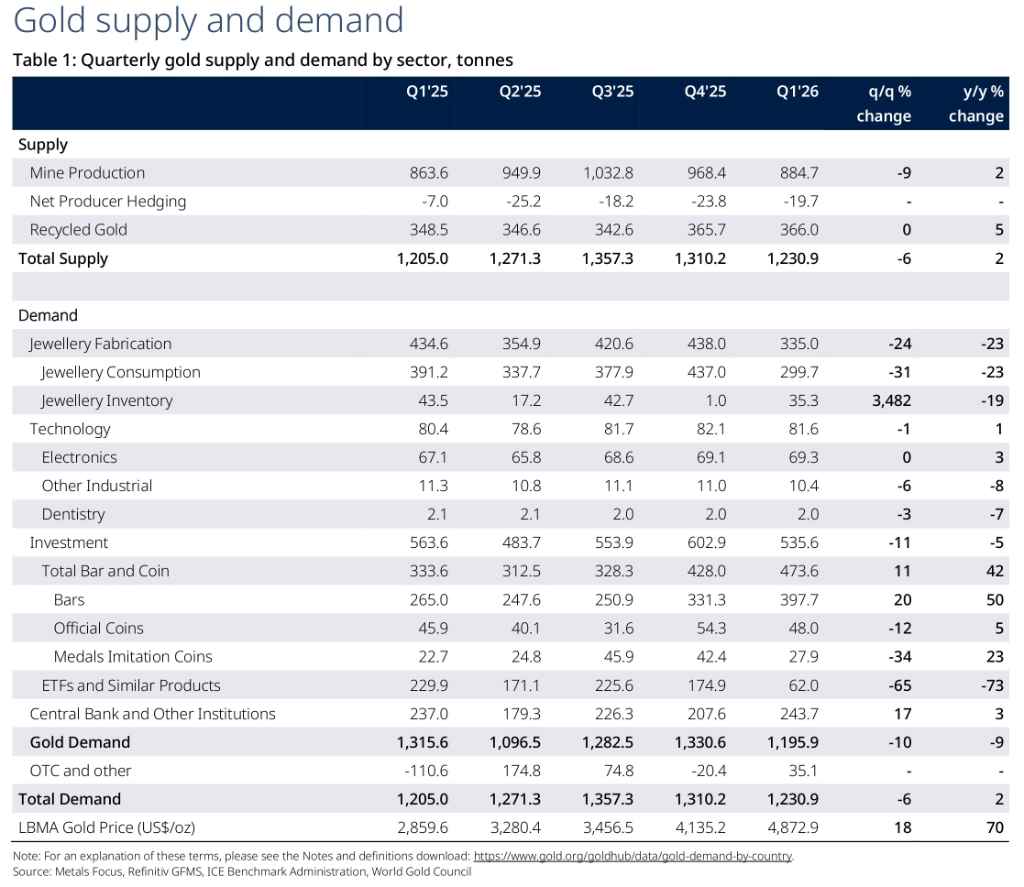

根據世界黃金協會在2026年4月30日發布的資料,2026年第1季全球黃金市場展現出強勁的需求動能。儘管面臨金價屢創歷史新高的挑戰,包含場外交易(OTC)在內的全球黃金總需求量仍達到1,231噸,年增率為2%。更引人注目的是,受惠於金價大幅飆升,第1季黃金需求總金額大幅攀升74%,達到1,930億美元,寫下歷史新高紀錄。

在價格走勢方面,2026年1月國際金價一度觸及每盎司5,405美元的歷史高點,隨後出現修正,使得第1季倫敦金銀市場協會(LBMA)黃金價格創下每盎司4,873美元的季度平均新高,單季金價報酬率達到6%。儘管截至2026年4月29日,金價已自歷史高點滑落超過18%,跌破每盎司4,600美元,但受到中東地緣政治緊張局勢與通膨風險上升影響,市場避險情緒依然濃厚。法國資產管理巨頭Amundi等金融機構預期,儘管短期通膨壓力可能壓抑金價,但能源衝擊屬於暫時性,未來12個月金價仍有上升空間,目標價上看每盎司5,500美元。

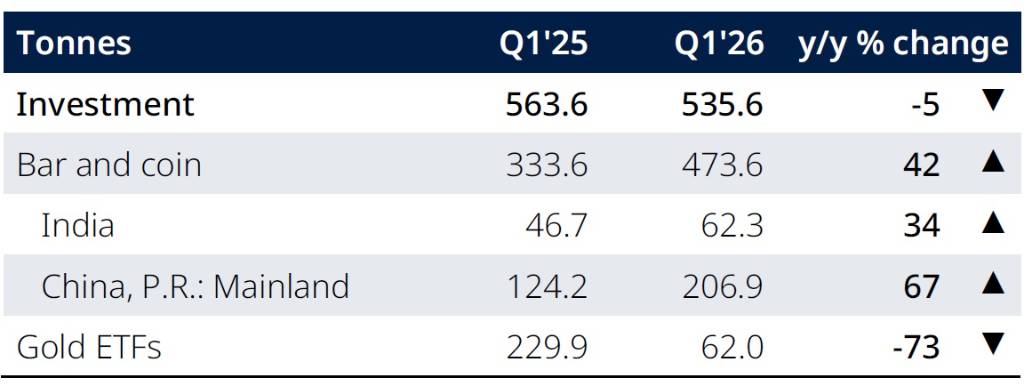

投資需求成為推動黃金市場的核心力量。第1季全球金條與金幣的總需求高達474噸,年增率達42%,創下自2013年以來的第二高季度紀錄。這股投資熱潮主要由亞洲投資人帶動,尤其是中國市場。中國第1季的金條與金幣需求高達207噸,年增率達67%,創下歷史新紀錄。這不僅因為投資人被金價上升的趨勢吸引,也反映出資金積極尋求避風港的現象。另一方面,全球黃金指數型基金(ETF)在第1季呈現62噸的淨流入,雖然延續連續7個季度的正成長,但相較於2025年同期的230噸大幅減少,主要原因在於3月美國基金出現顯著的資金流出。

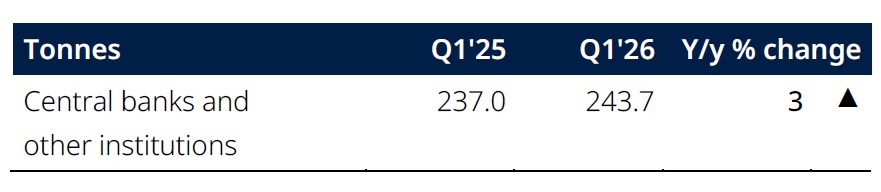

在全球地緣政治持續動盪與金價屢創新高的2026年第1季,全球央行對黃金的渴求依然不減。根據世界黃金協會(WGC)最新發布的報告,儘管本季央行拋售黃金的活動明顯增加,但整體而言,全球央行第1季的淨買進量仍高達244噸。

這項數據較去年同期微幅成長3%,與上一季相比更大幅躍升17%。第1季的強勁表現不僅超越上一季,更突破過去5年的平均水準,凸顯各國央行透過黃金鞏固外匯儲備的堅定承諾。

第1季各國央行面臨多重陣線的強烈不確定性,尤其是伊朗、美國與以色列的衝突,加劇原本已緊繃的地緣經濟環境,帶動包含黃金在內的市場出現更大波動。在這樣的背景下,各國央行不僅持續進行具有戰略意義的黃金採購,彰顯對黃金作為價值儲存工具的信心,同時也反映未經申報的隱藏性買盤依然居高不下,延續自2022年以來的趨勢。

然而,極端的市場動盪也促使部分國家將黃金視為變現工具。第1季官方報告的拋售量達115噸,市場一度擔憂是否會出現廣泛的央行拋售潮,但在強勁買盤抵銷下,整體依然維持淨買入格局。

第1季的黃金買盤大多由長期既有參與者所帶動:

- 波蘭國家銀行(NBP):本季再度蟬聯最大黃金買家,單季增持31噸,總儲備量達582噸。儘管該國央行總裁曾提及出售部分黃金的可能性,但目前看來,波蘭仍堅定朝700噸的儲備目標邁進。

- 烏茲別克央行:第1季買進25噸,雖然略低於上季的29噸,但其黃金總儲備已達416噸,佔該國總外匯儲備高達87%。

- 中國人民銀行(PBoC):本季增持7噸,數量是上一季(3噸)的兩倍以上,將其總黃金儲備推升至2,313噸,佔總儲備的9%。

- 其他穩健買家:包含哈薩克國家銀行(12噸)、捷克國家銀行(5噸)、馬來西亞國家銀行(5噸)、瓜地馬拉銀行(2噸)、柬埔寨國家銀行(2噸)、印尼銀行(2噸)、塞爾維亞國家銀行(1噸)以及阿聯酋央行(1噸)。

在拋售端,儘管數量有所攀升,但專家多視其為解決流動性與外匯管理的戰術性調節,而非黃金失寵:

- 土耳其:本季最大的黃金賣家,官方黃金儲備大減約70噸(約佔其官方黃金儲備的10%),多數拋售集中在3月。為獲取外匯與流動性,土耳其當月還額外透過黃金交換(Swap)釋出80噸黃金。不過,土耳其央行總裁強調,這些黃金交換交易到期後將重返儲備,而土耳其的儲備量也在4月初步回穩於535噸左右,顯示這主要是重演2020年與2023年動用黃金儲備應急的戰術操作。

- 亞塞拜然國家石油基金(SOFAZ):該主權財富基金在第1季宣布出售22噸黃金,部分逆轉其在2025年買進的53噸,總持有量降至178噸。

- 俄羅斯央行:同樣宣布出售22噸黃金。

- 吉爾吉斯國家銀行:小幅出售1噸。

- 保加利亞國家銀行:因應加入歐元區規範,於1月將2噸黃金轉移至歐洲央行(ECB)。

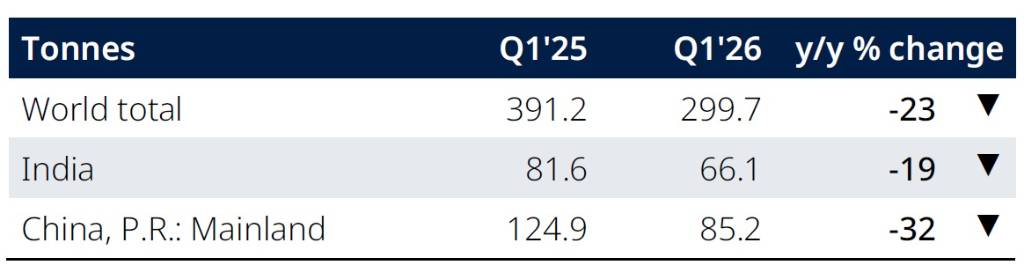

受到高昂金價的直接衝擊,第1季全球珠寶需求量下降23%,來到300噸以下,這是自疫情以來的最低水準。然而由於單價大幅攀升,珠寶消費總金額卻逆勢成長31%,創下470億美元的第1季歷史新高。這顯示消費者對於黃金珠寶的喜好依然存在,只是受限於價格因素而轉向購買重量較輕的產品,或是將資金轉往溢價較低的金條與金幣。

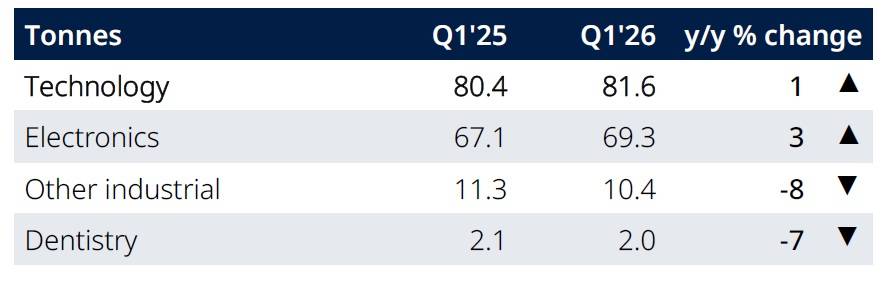

在科技與工業應用方面,第1季黃金需求微幅成長1%,達到82噸。其中,電子產業用金需求成長3%,來到69噸,這主要歸功於全球人工智慧基礎設施快速部署,推升對高效能、高可靠性晶片的強勁需求。人工智慧伺服器等高階應用強烈依賴黃金優異的導熱與導電特性,成功彌補傳統消費性電子領域的需求衰退。

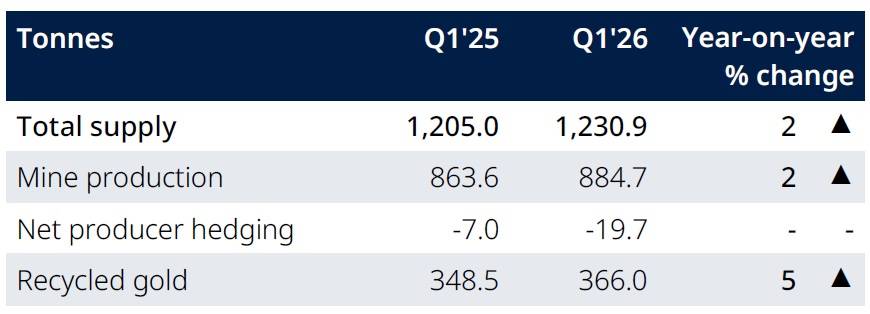

在供應端,第1季全球黃金總供應量達到1,231噸,年增率為2%。其中,礦產金產量增加2%,達到885噸,創下歷年第1季的新高紀錄。同時,高昂的金價也促使消費者出售舊金,帶動全球黃金回收量上升5%,達到366噸。

展望2026年,地緣政治風險與通膨問題仍是主導黃金需求的核心因素。預期在價格居高不下與經濟不確定性交互作用下,黃金作為避險與保值資產的地位將持續獲得支撐。

圖片來源:世界黃金協會(WGC)

資料來源: 工商時報