- 受惠人工智慧與雲端運算需求強烈帶動,台灣3月製造業生產指數創下歷史單月新高,並寫下連續25個月呈現正成長的優異紀錄

- 資訊電子產業生產動能持續上升,電腦與電子產品業年增率逾146%。傳統產業亦因半導體擴建產能,帶動機械及金屬業回溫

- 中東戰事對台灣的AI生產動能與能源供應的影響相當有限。另外,3月失業率微幅上升至3.34%,整體勞動市場保持穩定狀態

根據經濟部在2026年4月23日發布的資料,台灣工業與製造業生產展現出令人矚目的經濟韌性與爆發力。

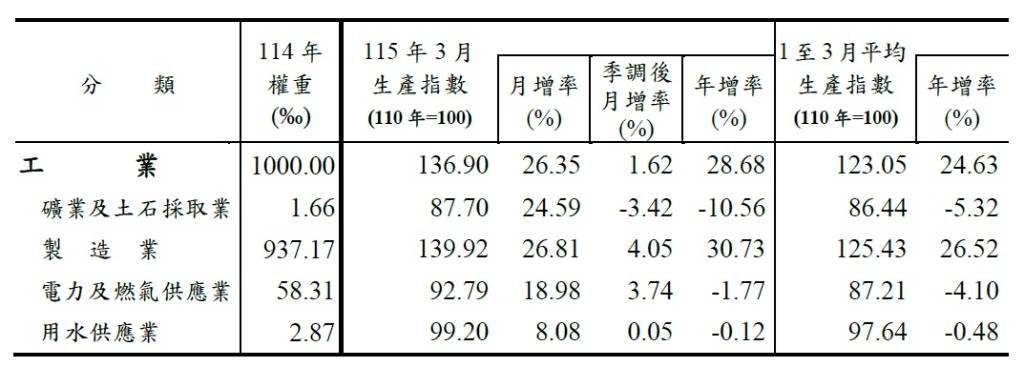

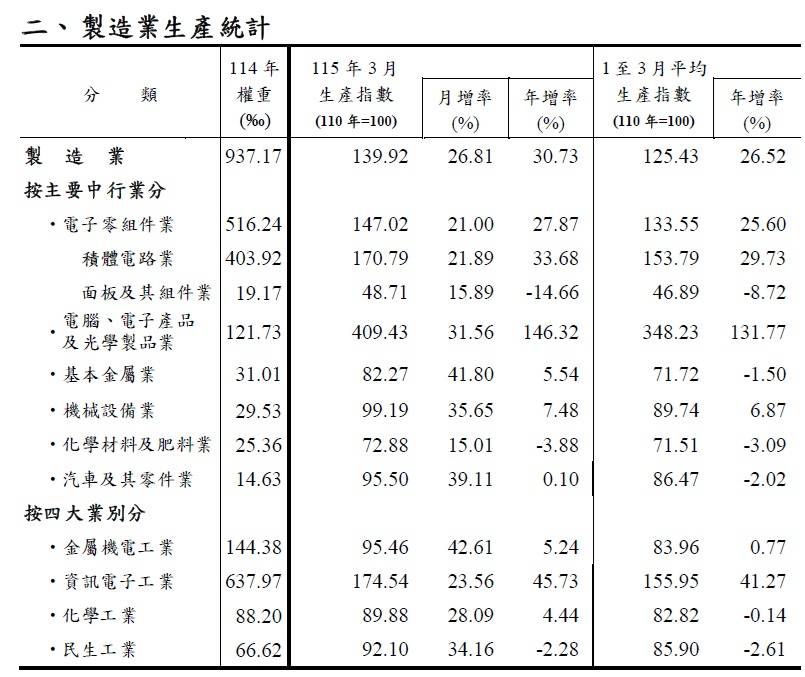

在最新公布的統計數字中,2026年3月台灣工業生產指數達136.90。這個指數是以2021年(基準年)為100進行計算,代表當前台灣工業生產總量相較基準年已大幅增加近37%,且年增率高達28.68%。其中,扮演經濟火車頭的製造業表現更為亮眼,製造業生產指數攀升至139.92,年增率為30.73%,雙雙創下歷年單月新高紀錄。這項優異成績也讓台灣製造業寫下連續25個月呈現正成長的里程碑。若進一步回顧2026年第1季,製造業平均生產指數為125.43,年增率達26.52%,維持連續9季正成長。經濟部預期,儘管後續面臨較高的比較基期,但在強勁需求支撐下,4月製造業生產年增率預估將落在17.7%至21.3%之間,有望延續這波成長趨勢。

深入剖析這波強勁動能的來源,核心關鍵在於全球人工智慧(AI)、高效能運算以及雲端資料服務等新興科技應用需求的全面爆發。資訊電子產業因此成為最大贏家,特別是電腦、電子產品及光學製品業,受惠於雲端基礎建置與半導體設備投資熱潮,生產指數狂飆至409.43,年增率高達146.32%。電子零組件業生產指數為147.02,年增率達27.87%,其中積體電路業更創造出33.68%的年增率,顯示12吋晶圓代工與IC封測等高階技術產品需求極為暢旺。

相對於資訊電子產業的強勢表現,傳統產業則呈現截然不同的兩極化現象。部分產業受惠於半導體先進製程持續擴充產能的帶動,加上去年同期部分廠商配合市況調節減產帶來的低基期效應,開始出現回溫跡象。例如機械設備業生產指數為99.19,年增率達7.48%;基本金屬業在客戶回補庫存需求增加下,生產指數達82.27,年增率達5.54%。汽車及其零件業則受惠於貨物稅減徵與客運車輛電動化政策激勵,生產指數達95.50,年增率微幅上升0.10%。不過,化學材料及肥料業則因為市場需求持續疲弱,加上面臨國際競爭壓力,年增率下降3.88%。

針對近期引發國際社會高度關注的地緣政治風險,經濟部明確指出,中東戰事對台灣AI產業鏈的生產動能並無直接影響。在能源供應與物流方面,雖然石化原料供應出現短暫波動,但受惠於廠商本身具備充足的安全庫存,加上政府積極啟動多元調度與採購策略,整體風險皆控制在有限範圍內。此外,總體經濟環境的穩定度也同步反映在就業市場的數據上。根據主計總處資料,2026年3月台灣失業率為3.34%,僅較上月微增0.02個百分點。這項數據變動主要歸因於農曆春節過後的例行性轉職潮,顯示整體勞動市場並未受到中東衝突波及,依然維持穩健運作。

圖資來源:經濟部

資料來源: 經濟日報