- 1月工業與製造業生產指數出爐,受惠AI需求強勁與基期偏低,年增率皆逼近30%,且連續23個月正成長,雙創歷年同月新高

- 資訊電子業表現亮眼,電腦電子光學製品業年增率139.4%,創同月最大增幅。機械與汽車零件業亦受惠擴產與新車效應而成長

- 經濟部預期2月製造業生產持續成長,前2月平均指數有望創歷年同期新高。中東戰火目前對生產端的干擾有限,後續影響仍待觀察

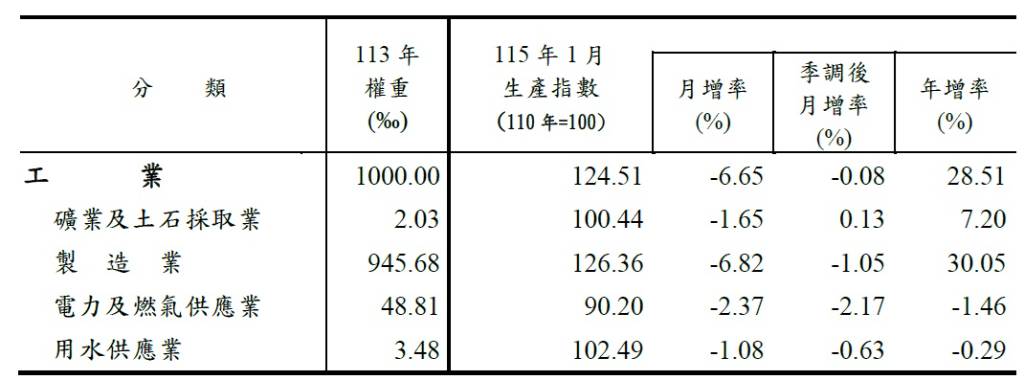

根據經濟部在2026年3月5日發布的統計新聞稿,2026年1月的工業生產指數與製造業生產指數表現亮眼,雙雙創下歷年同月的新高紀錄。

在整體生產表現方面,2026年1月工業生產指數達到124.51,較上年同月大幅增加28.51%;其中,製造業生產指數來到126.36,較上年同月更是增加30.05%。雖然較上月相比,兩者分別呈現-6.65%與-6.82%的月增率,但這主要是受到春節落點不同(上年春節落在1月)的低基期效應影響。若從長期的趨勢來看,這2項數據的年增率已經寫下連續23個月呈現正成長的優異表現,顯示台灣製造業的成長動能依舊強勁。

然而,經濟部原本預期1月的年增率有機會上看40%,最終實際結果雖然創高但仍略低於預期。對此,經濟部統計處分析出2個主要原因:第1是電子零組件業受到產品組合的影響,高階與低階產品之間存在明顯的價格落差,經過統計處理後使得整體數據遭到調降;第2則是電腦、電子產品及光學製品業在2025年12月已經配合客戶集中出貨伺服器,導致2026年1月進入回檔修正階段,增幅因此收斂。

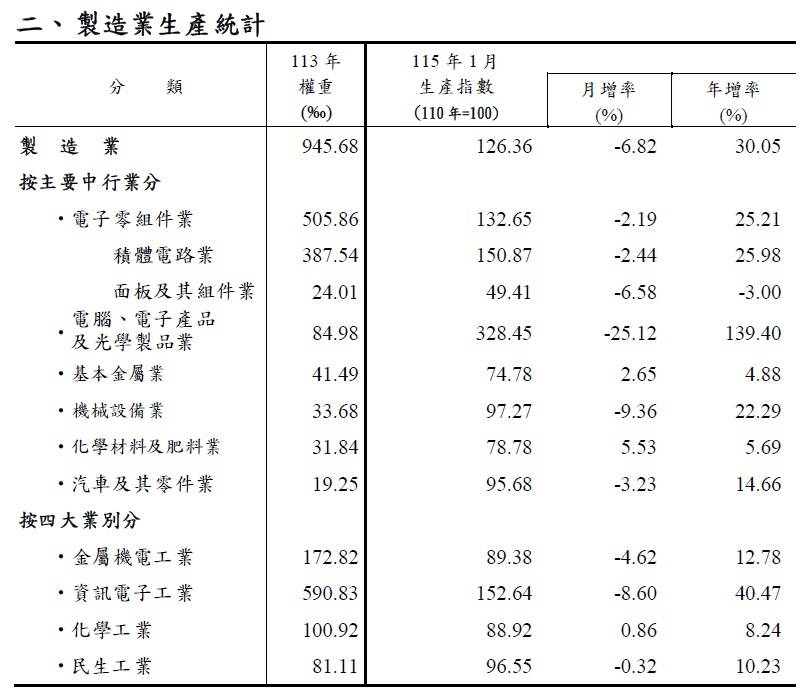

若進一步觀察各主要產業的表現,在資訊電子工業部分,受惠於人工智慧(AI)浪潮帶動的新興科技應用需求持續暢旺,加上半導體業者在先進製程的投資動能延續,電子零組件業的1月生產指數年增率達到25.21%。這不僅是連續25個月呈現正成長,更受惠於12吋晶圓代工、積體電路(IC)封測等產品的強勁需求。此外,電腦、電子產品及光學製品業的年增率更是高達139.40%,創下歷年同月的最大增幅,雲端基礎建置與半導體設備投資力道是背後最大的推手。

在傳統產業與民生相關產業方面,農曆年前的備貨需求增加與低基期效應也帶來了正面的助益。機械設備業受惠於半導體產業積極擴充產能,帶動相關設備需求,指數年增率達到22.29%。化學材料及肥料業與基本金屬業的指數年增率則分別為5.69%與4.88%。值得特別關注的是汽車及其零件業,1月指數年增率達到14.66%,連續2個月呈現正成長,這主要歸功於新車上市效應、貨物稅減徵政策以及客運車輛電動化的政策激勵。

展望未來,經濟部對於2026年2月的表現抱持審慎樂觀的態度,預估2月製造業生產年增率將落在9.7%至14%之間。若將1月與2月合併計算,整體年增率約為20.1%至22.2%,平均指數有望創下歷年同期新高,這意味著台灣製造業的擴張趨勢並未改變。

此外,針對近期中東地區發生的戰火衝突是否會影響台灣的工業生產,經濟部指出,由於戰事發生在2月底,因此對2月數據的直接影響相對有限。雖然目前戰事的擴張程度與持續時間仍不明確,但短期內對於國內生產端的干擾尚未浮現,後續的實質影響仍有待進一步密切觀察。整體而言,全球雲端服務大廠積極擴增人工智慧硬體投資,以及各國競相布建基礎設施的趨勢,仍將是支撐台灣半導體與伺服器供應鏈穩定成長的最大動能。

圖資來源:經濟部

資料來源: 經濟日報