- 美國勞工部公布1月CPI數據,月增率0.2%、年增率2.4%,兩者皆低於市場預期,顯示通膨壓力持續減輕

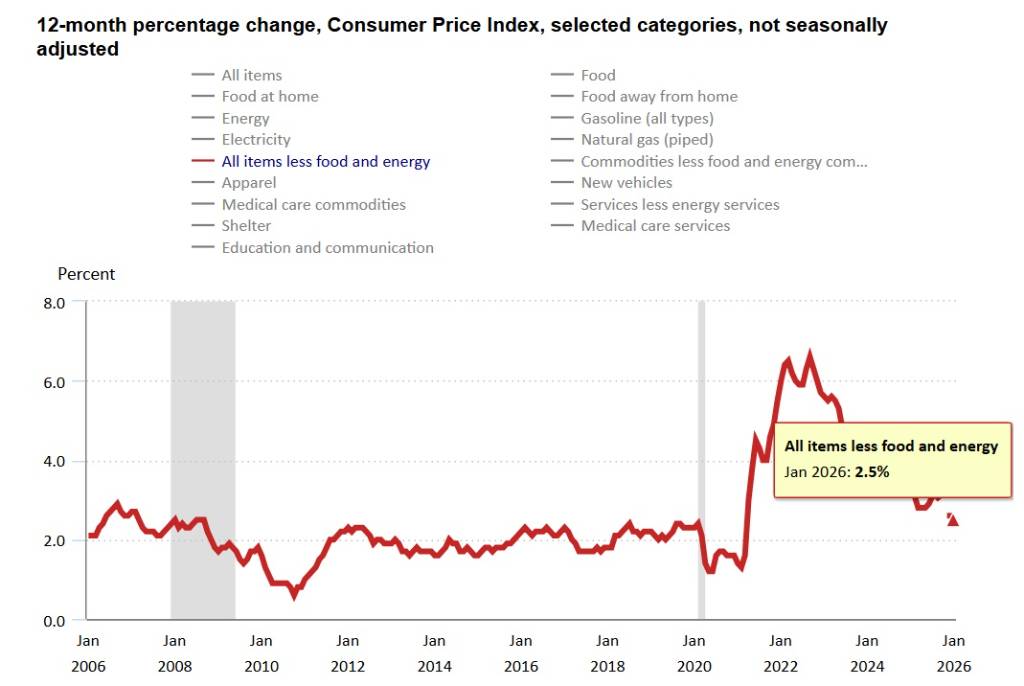

- 扣除食品與能源的核心CPI年增率降至2.5%,創下2021年以來新低,居住成本雖上揚,但能源價格下跌抵銷漲幅

- 通膨數據降溫加上就業市場強勁,市場預期聯準會3月將維持利率不變,經濟更有望實現軟著陸,全年降息預期仍存

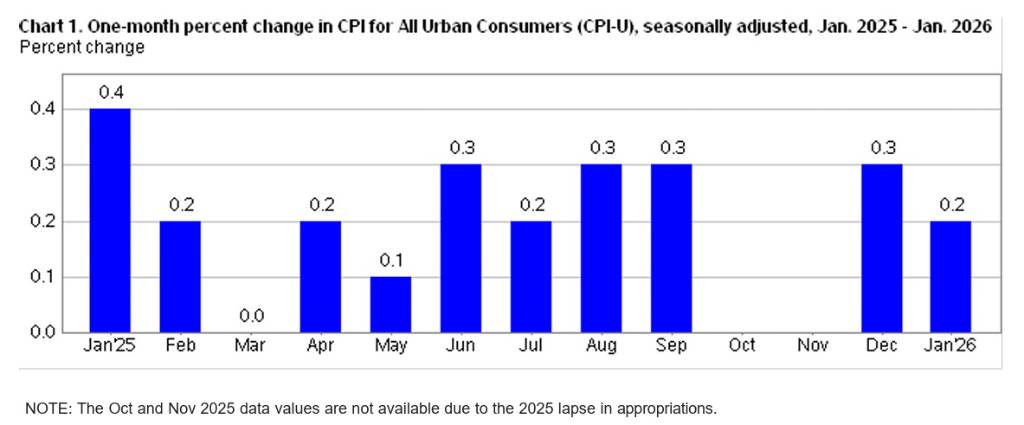

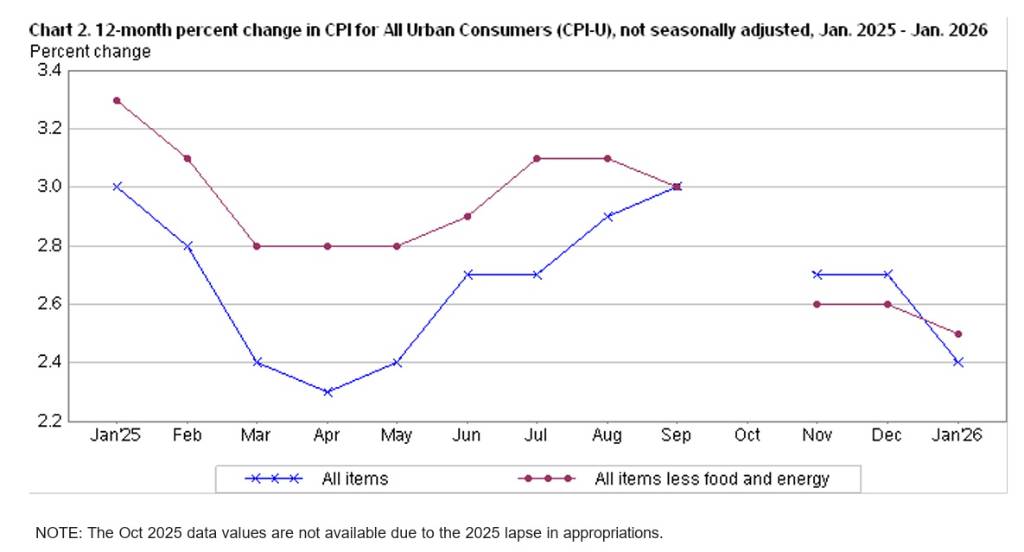

根據美國勞工統計局(BLS)在2026年2月13日發布的資料,2026年1月消費者物價指數(CPI)經季節調整後,月增率呈現0.2%,低於市場預估及前值的0.3%;而未經季節調整的年增率則為2.4%,同樣低於市場預期的2.5%,且較前一個月的2.7%明顯下滑。這份數據顯示美國通膨壓力正在持續減輕,為市場注入一劑強心針。

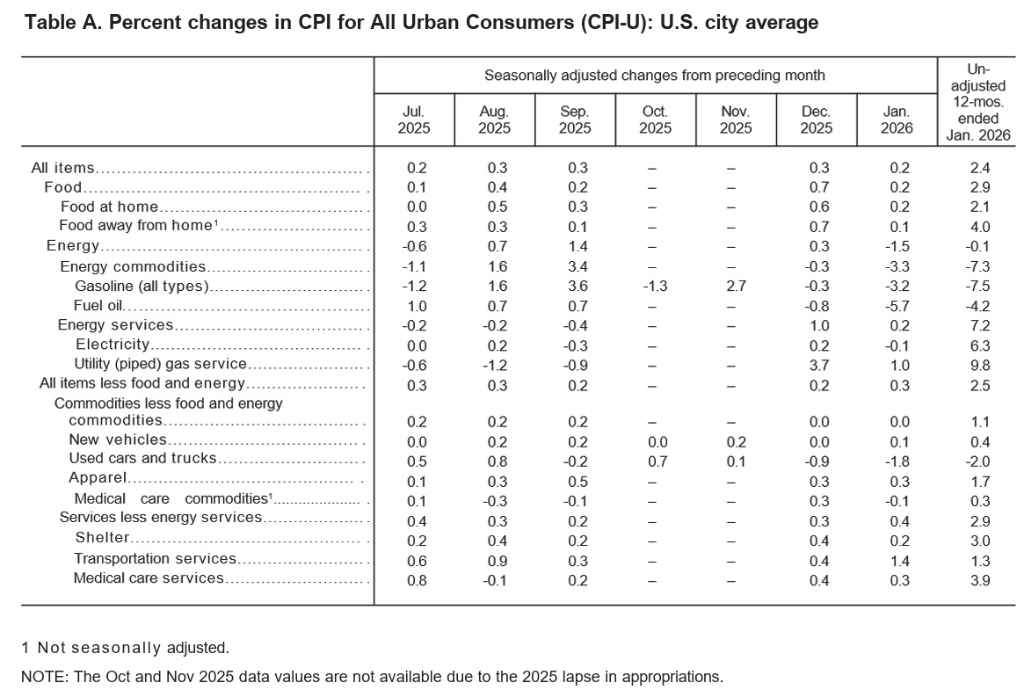

在各項細分數據方面,居住成本(Shelter)與能源價格的走勢呈現明顯對比,成為左右本次CPI數據的關鍵。根據報告指出,居住成本指數在1月上揚0.2%,是推升整體物價的主要因素;食品價格同樣呈現0.2%的月增率。然而,這些漲幅被能源價格的顯著下跌所抵銷,1月能源指數大幅下滑1.5%,其中汽油價格更是重跌3.2%,成為壓低整體通膨數據的功臣。

若是觀察扣除波動較大的食品與能源項目後的「核心CPI」,1月核心CPI月增率為0.3%,符合市場預期,但略高於前一個月的0.2%;年增率則降至2.5%,不僅符合預期,更創下2021年3月(當時為1.6%)之後近5年來的最小漲幅。在核心項目的細項中,機票價格出現顯著波動,月增率高達6.5%,醫療保健與個人護理費用也分別上揚;反觀二手車與卡車價格則下跌1.8%,汽車保險費用也罕見地出現0.4%的下滑,顯示部分商品與服務的價格壓力已見緩解。

這份優於預期的通膨報告,加上日前公布表現強勁的就業數據,讓經濟學者對於美國經濟實現「軟著陸」的信心大增。雖然通膨持續降溫,但考量核心通膨月增率仍有僵固性,市場普遍預期聯準會(Fed)將不會急於在3月的利率決策會議上啟動降息,維持利率不變的機率較高。不過,隨著通膨趨勢明確向下,市場目前預估今年全年降息幅度擴大至3碼(0.75個百分點)的機率已達50%,投資人應密切關注後續聯準會官員的談話與政策動向。

圖資來源:美國勞工部

資料來源: 經濟日報