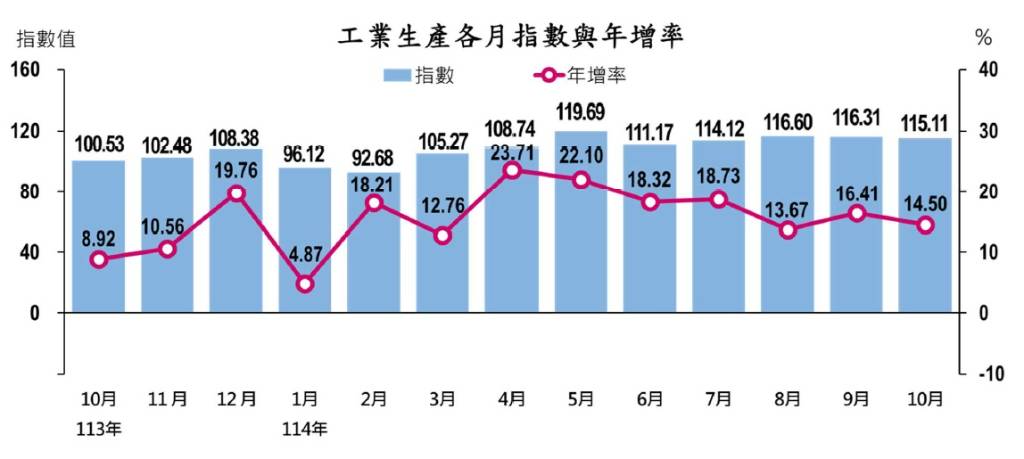

- 10月工業生產指數達115.11、年增14.5%,製造業指數116.03、年增15.38%,雙雙創歷年同月新高,且製造業已連20個月成長

- 資訊電子工業生產指數141.04、年增24.59%。其中電腦電子及光學製品業年增45.39%,伺服器、固態硬碟、通訊設備、半導體檢測設備等需求強勁

- 傳統產業仍顯疲弱,基本金屬業年減2.89%,化學材料及肥料業年減0.47%,汽車零件業年減4.72%,主因外銷與需求平緩

根據經濟部在2025年11月25日發布的「10月工業生產統計」資料,台灣10月工業生產指數115.11,較上年同月增加14.50%(年增率),其中製造業生產指數達到116.03,較上年同月大幅增加15.38%(年增率)。這兩項指數皆創下歷年同月的新高。值得注意的是,製造業生產已連續第20個月呈現正成長趨勢。

如果與上個月比較,10月工業生產指數則較上月減少1.03%,製造業也減少了1.21%。經濟部統計處副處長陳玉芳解釋,雖然10月製造業生產的年增率較9月趨緩,但這是由於伺服器廠商的生產規模與價格平減計算產生些微落差,但整體生產動能並未見延緩。

資訊電子工業為主要成長引擎

製造業的強勁表現,主要歸功於資訊電子工業的持續暢旺。10月份資訊電子工業的生產指數為141.04,年增率高達24.59%。

在細項分類中,電腦、電子產品及光學製品業年增45.39%,生產指數達到193.73,創下歷年同月新高,並連續第28個月呈現正成長。主要成長產品包括伺服器、通訊傳播設備、固態硬碟、半導體檢測設備及零組件等,均受惠於人工智慧應用與雲端資料服務的強勁需求。

電子零組件業同樣表現亮眼,年增21.66%,生產指數為135.43。這股動能主要是由高效能運算(HPC)與人工智慧(AI)應用熱絡所帶動,例如12吋晶圓代工、主機板、IC封測與IC設計等產品生產均呈現成長。其中,積體電路業生產指數為151.21,年增率達21.69%。

此外,機械設備業也受惠於半導體產業的積極擴充產能,帶動半導體生產用設備及零組件、印刷電路板生產設備及零組件等增產較多,使得該業別年增3.44%。

傳統產業動能疲弱

相較於電子業的爆發性成長,多數傳統產業仍受市場需求平疲及海外低價競爭的影響,呈現減產或產線排修的狀況。

- 基本金屬業:年減2.89%。主因國際鋼市需求平緩疲弱,客戶回補庫存力道保守,導致熱軋鋼捲板、鋼胚等減產較多。不過,其他非鐵金屬品(靶材)受惠於半導體等電子零組件需求增加而有增產,抵銷了部分減幅。

- 化學材料及肥料業:年減0.47%。該業別因市場需求疲弱且面對海外同業的低價競爭,導致聚酯粒、苯乙烯丁二烯橡膠、液鹼等產品減產。但拋光矽晶圓受半導體客戶需求成長而增產,同樣抵銷了部分減幅。

- 汽車及其零件業:年減4.72%。主要因汽車用電燈組及其他零件外銷需求減少,加上廠商進行庫存調節,使燃油小型轎車減產。不過,電動轎車和電動大型客車因油電新車改款上市以及客運電動化政策延續,產量持續成長,抵銷了部分減幅。

累計表現與未來展望

累計2025年1月至10月的表現,工業生產累計較上年同期增加16.27%,其中製造業累計增加17.43%。電子零組件業累計增加26.27%,電腦電子產品及光學製品業累計增加40.56%。

展望未來,經濟部指出,雖然全球貿易保護措施及地緣政治衝突等不確定性因素仍存,抑制了全球經濟成長力道。但受惠於人工智慧、高效能運算等新興科技應用商機的持續拓展,將推升半導體先進製程及高階伺服器等相關供應鏈生產持續成長。此外,歐美年終採購旺季備貨需求延續,也有助於支撐我國製造業生產動能穩步成長。

經濟部預估,2025年11月製造業生產指數的年增率將落在10.6%至14.5%之間。整體來看,經濟部預估2025年全年製造業生產指數將再創新高,不僅能達到2位數成長率,預估全年成長15%「有機會」。

圖資來源:經濟部

資料來源: 經濟日報