- 紐約聯準銀行最新研究指出,2025年川普關稅的經濟負擔,將近90%是由美國企業與消費者自行吸收,而非由外國出口商買單

- 數據顯示外國出口商並未因關稅顯著調降價格,導致關稅成本幾乎完全轉嫁至美國進口價格,進而推升美國國內的物價水準

- 雖然供應鏈因關稅重組,中國進口占比大幅下滑,但高關稅推高了生活成本,也讓聯準會未來的降息決策面臨更多通膨壓力的挑戰

根據紐約聯準銀行(New York Fed)在2026年2月12日發布的資料,針對「2025年美國關稅由誰買單」這一議題進行深入的經濟分析。報告結果顯示,儘管白宮聲稱關稅將由外國承擔,但實際經濟數據表明,高達近90%的關稅成本最終是由美國的進口商與消費者所背負,這對美國國內的通膨與企業獲利能力構成實質壓力。

關稅稅率劇烈波動與成本轉嫁

在2025年期間,美國進口的平均關稅稅率出現顯著的攀升。年初時,平均稅率僅為2.6%,但隨著政策調整,該數字在年底攀升至13%。特別是在4月與5月期間,針對中國商品的關稅一度被調高125個百分點,雖然後續在5月中旬有所回調,但整體關稅水準仍處於高檔。

紐約聯準銀行的研究團隊,包含Mary Amiti等經濟學家,分析進口數據後發現,外國出口商並沒有為了維持市占率而大幅降低出口價格。這意味著,當美國政府徵收關稅時,進口商品的價格幾乎是「完全轉嫁」給了美國買家。具體來說,在2025年的前8個月,美國承擔了約94%的關稅影響;即便到了年底供應鏈調整後,11月的數據顯示美國仍承擔了86%的成本。這直接反駁「外國人支付關稅」的政治論述。

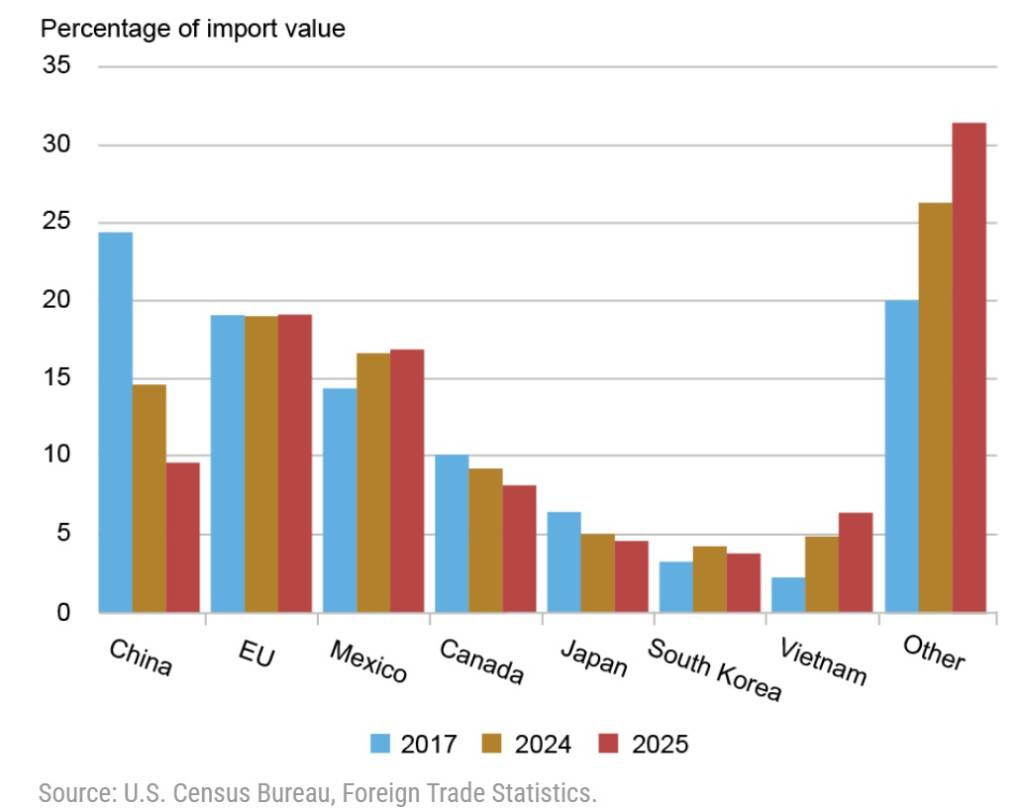

供應鏈重組:中國進口占比跌破10%

高關稅政策確實對全球供應鏈造成結構性的改變。數據指出,中國在美國進口市場的占比持續下滑。回顧2017年,中國商品占美國總進口量的近25%;然而,隨著2018年至2019年的關稅戰,以及2025年的新一輪關稅,中國的占比在2025年前11個月已跌至10%以下。

相對地,墨西哥與越南則成為這波供應鏈移轉的主要受益者,獲得顯著的市場份額成長。儘管進口來源國改變,但由於替代供應鏈的建立需要時間與成本,加上關稅範圍廣泛,美國企業與消費者依然面臨著進口價格上漲的壓力。

通膨隱憂與聯準會政策難題

這份報告的結論與美國國會預算辦公室(CBO)的分析不謀而合。CBO指出,外國出口商僅吸收約5%的成本,而美國企業在短期內透過壓縮利潤吸收約30%,剩餘的約70%則直接轉嫁給消費者。

這種物價上漲的壓力,讓美國聯準會(Fed)的貨幣政策陷入兩難。聯準會官員認為,關稅是導致通膨率高於2%目標的原因之一。雖然市場預期關稅衝擊可能隨時間遞減,屬於一次性的價格調整,但生活成本的實質提高已成定局。這使得聯準會由原本的寬鬆路徑變得更加謹慎,未來的降息空間可能因此受到壓抑。對於台灣的投資人而言,需密切關注美國通膨數據的變化,因為這將直接牽動全球利率走向與資產價格的波動。

圖資來源:紐約聯邦儲備銀行

資料來源: 鉅亨網