- 美國國會預算辦公室預測,2036年由公眾持有的聯邦債務占GDP比率將升至120%,打破二戰後的歷史紀錄,財政赤字規模持續擴大

- 造成赤字攀升的主因,在於社會安全與醫療保險支出的成長,以及淨利息成本激增,預計淨利息支出將在十年內倍增,財政壓力沈重

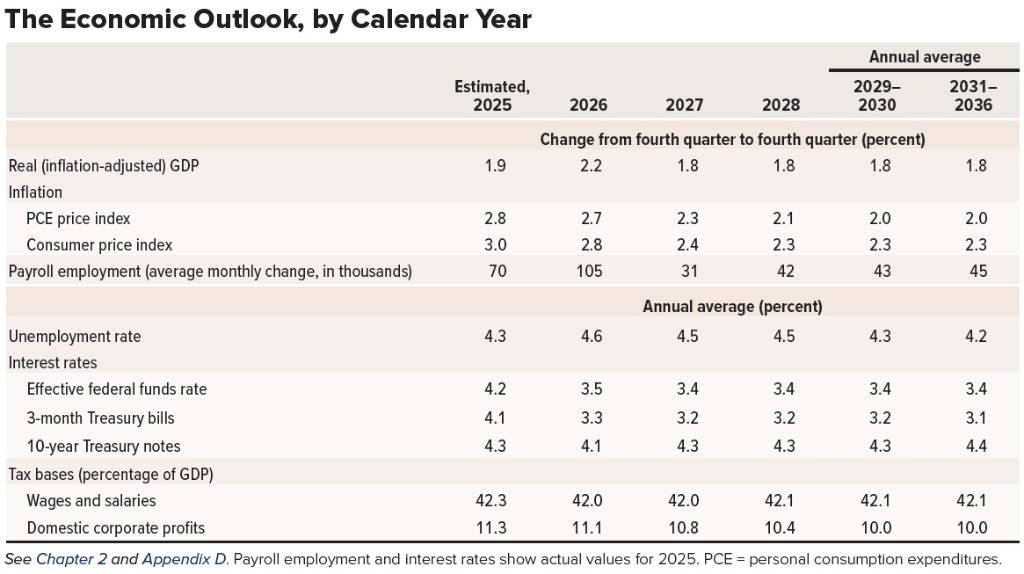

- 儘管債務前景嚴峻,經濟數據仍有亮點,通膨率預計將逐漸回落至聯準會的2%長期目標,失業率在2026年後也將呈現緩步下降趨勢

根據美國國會預算辦公室(CBO)在2026年2月發布的《2026年至2036年預算與經濟展望》報告,美國聯邦政府的財政狀況正面臨前所未有的挑戰,赤字與債務規模預計將在未來10年內創下歷史新高。

財政赤字與債務規模創新高

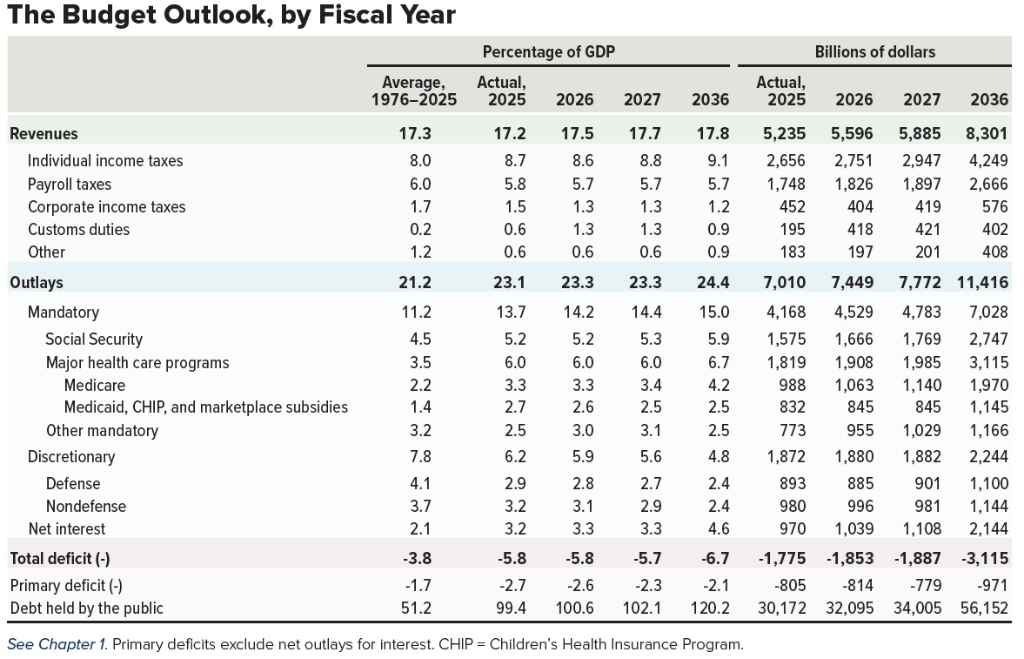

CBO的報告指出,美國的財政赤字以歷史標準來看非常龐大。預估2026財政年度的赤字將達到1.9兆美元,占國內生產毛額(GDP)的5.8%;到了2036年,赤字規模將擴大至3.1兆美元,占比攀升至6.7%。相較之下,過去50年來美國赤字占GDP的平均值僅為3.8%。

這種持續性的赤字將導致債務累積速度加快。由公眾持有的聯邦債務占GDP的比率,預計將從2026年的101%上升至2036年的120%。這一數字將打破1946年因第二次世界大戰融資需求所創下的106%歷史紀錄,顯示美國財政路徑正面臨嚴峻的可持續性考驗。

推升債務的3大關鍵因素

造成赤字與債務飆升的主要原因,在於強制性支出與利息成本的快速成長:

1.人口老化與醫療成本:隨著嬰兒潮世代老化及醫療成本上升,社會安全(Social Security)與聯邦醫療保險(Medicare)的支出將大幅增加。

2.淨利息支出激增:由於債務規模龐大加上利率上升,淨利息支出預計將從2026年的1.0兆美元,翻倍成長至2036年的2.1兆美元。屆時,利息支出占GDP的比率將達到4.6%,創下自1940年有紀錄以來的最高水準。

3.政策影響:2025年通過的《和解法案》(Reconciliation Act,部分媒體稱為《大而美法案》)延長減稅措施並增加支出,預計將使未來10年的累計赤字增加4.7兆美元。雖然提高關稅預計能減少約3.0兆美元的赤字,但仍無法完全抵銷支出的成長。

經濟前景:成長趨緩與通膨回落

在經濟展望方面,CBO預測2026年的實質GDP成長率將達到2.2%,這主要受惠於《和解法案》帶來的投資誘因與消費成長。然而,隨著政策效應減弱及勞動力成長受限,2027年至2036年間的年均經濟成長率預計將放緩至1.8%。

通膨方面,個人消費支出(PCE)物價指數年增率預計將從2025年的2.8%降至2026年的2.7%,並在2030年回落至聯準會設定的2.0%目標。失業率方面,預計在2026年達到4.6%的高點後,將逐年緩步下降,長期維持在4.2%左右的水準。

圖資來源:CBO

資料來源: 工商時報