- 美國勞動部公布2025年12月生產者物價指數(PPI),月增率達0.5%,創三個月最大漲幅,顯示通膨壓力未散

- 服務類價格上揚成為推升主因,特別是機械設備批發利潤增加;商品價格則因能源成本下滑而呈現持平

- 核心數據高於市場預期,反映企業轉嫁成本能力增強,市場擔憂通膨升溫可能影響聯準會降息決策

根據美國勞動部在2026年1月30日發布的資料,美國2025年12月的生產者物價指數(PPI)數據顯示通膨壓力再度升溫,升幅超出市場預期。

整體PPI數據表現強勁

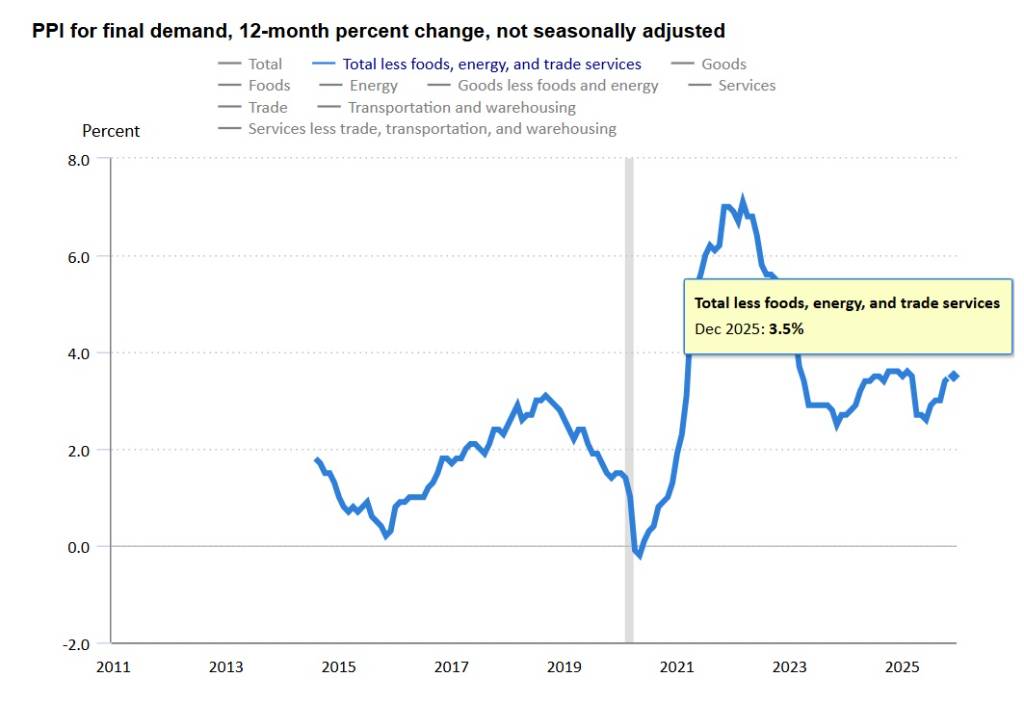

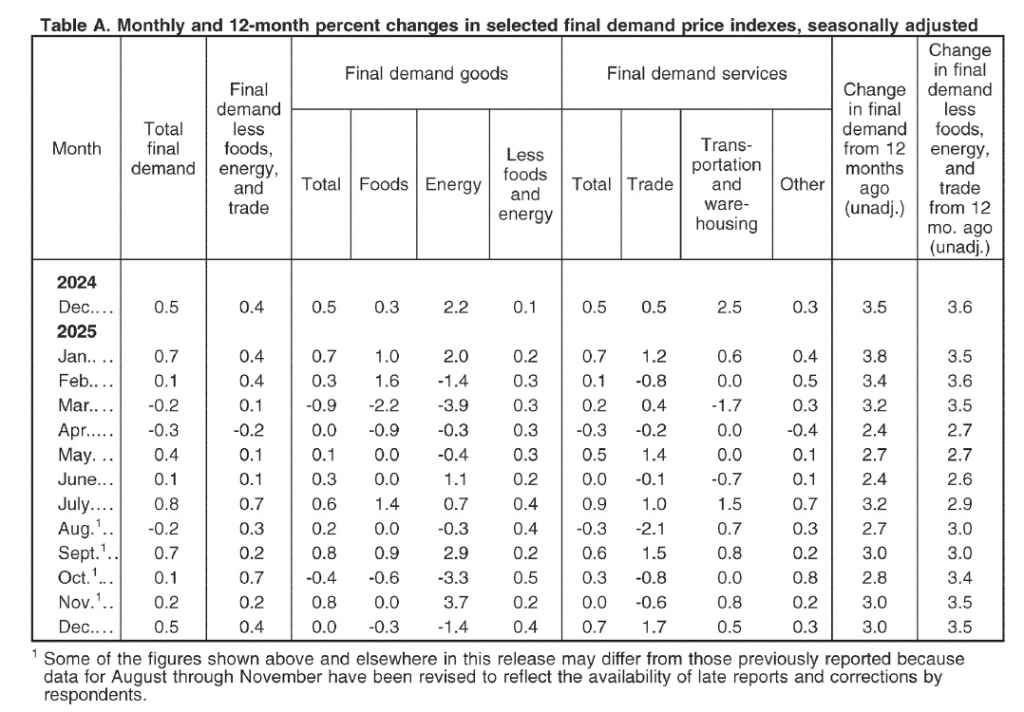

2025年12月,美國最終需求PPI(Final Demand PPI)經季節性調整後,月增率達到0.5%,高於11月的0.2%以及10月的0.1%。若以年增率來看,未經調整的最終需求PPI在2025年全年上漲3.0%,雖然低於2024年的3.5%,但12月的年增幅仍高於市場原先預估的2.8%。這也是近3個月以來的最大月增幅,顯示通膨降溫的過程可能不如預期順利。

服務業成本為主要推手

深入分析數據結構,12月PPI的成長主要由服務業帶動。最終需求服務指數上揚0.7%,創下自7月以來的最大漲幅。其中,約有三分之二的漲幅來自於貿易服務利潤率的跳升,該項目成長1.7%。具體而言,機械與設備批發的利潤率大幅上揚4.5%,是推動服務價格上漲的關鍵因素。此外,客房租賃、食品與酒精零售、投資組合管理以及航空客運服務的價格也呈現上揚趨勢。

商品價格持平,但細項波動劇烈

相較於服務業的強勁走勢,最終需求商品價格在12月呈現持平(0.0%),主要受到能源價格下跌的抵銷。12月最終需求能源價格下跌1.4%,其中柴油價格大跌14.6%,汽油價格也呈現下滑。然而,扣除食品與能源後的商品價格實際上漲0.4%。值得注意的是,非鐵金屬(Nonferrous metals)指數在當月上揚4.5%,家用天然氣與機動車輛價格也同步上漲,顯示工業原物料端仍有價格壓力。

核心通膨與上游物價壓力

扣除波動較大的食品、能源與貿易服務後,核心PPI在12月上漲0.4%,這已是連續第8個月呈現成長。以2025年全年來看,該核心指數年增率為3.5%。

在生產流程的上游端,中間需求(Intermediate Demand)的物價變化也值得關注。未加工商品(Unprocessed goods)指數在12月大漲2.3%,主要受到未加工能源原料價格飆升5.5%的影響,其中天然氣指數更是驚人地暴漲34.8%。這顯示上游原物料的價格波動劇烈,未來可能進一步傳導至終端產品。

市場觀點與聯準會動向

此次PPI升幅超過預期,顯示業者似乎正將更多關稅成本轉嫁出去,這暗示未來幾個月的通膨可能升溫。由於PPI是聯準會(Fed)關注的通膨指標、個人消費支出(PCE)物價指數的前導指標,這份強於預期的報告可能會左右聯準會未來的利率決策路徑,市場將密切關注即將公布的PCE數據。

圖資來源:美國聯準會

資料來源: 經濟日報