- 美國商務部公布2025年第3季實質GDP修正值,季增年率上修至4.4%,表現優於市場預期與初估值

- 本次經濟成長動能主要來自出口及企業投資的顯著成長,加上庫存投資增加,抵銷消費者支出微幅下修的影響

- 通膨指標PCE維持溫和成長,加上勞動市場數據穩健,市場預期聯準會本月底將維持利率按兵不動

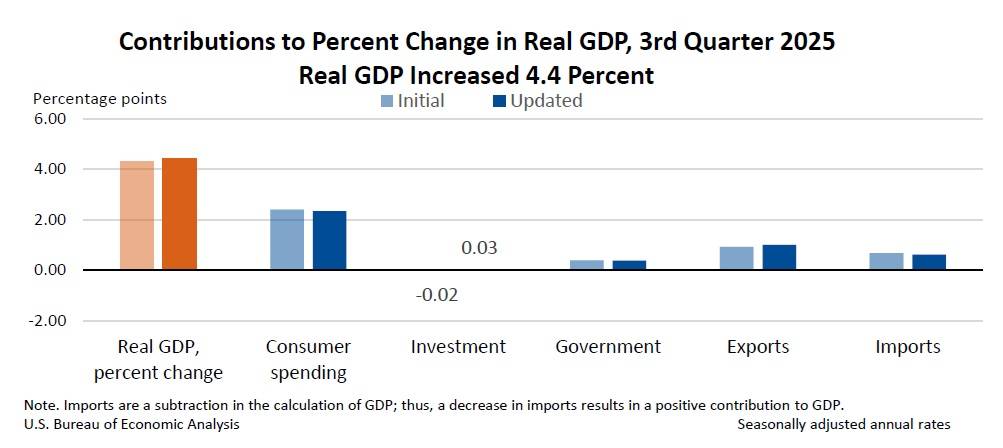

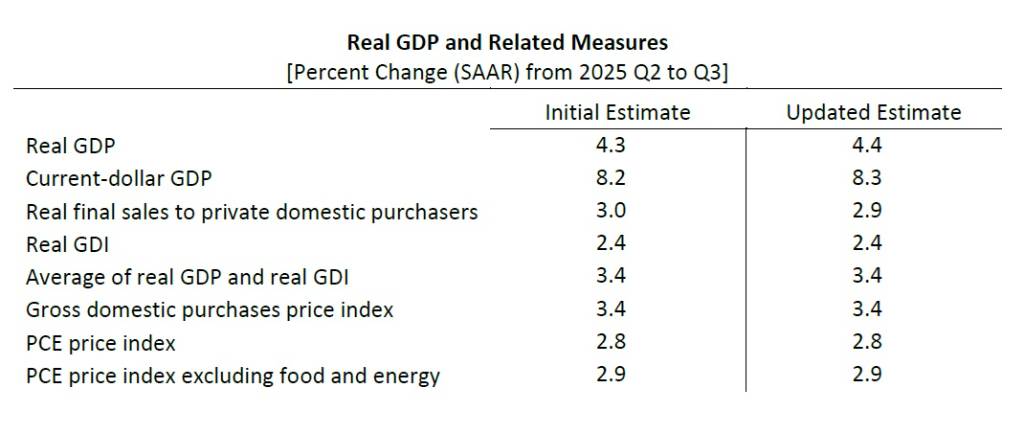

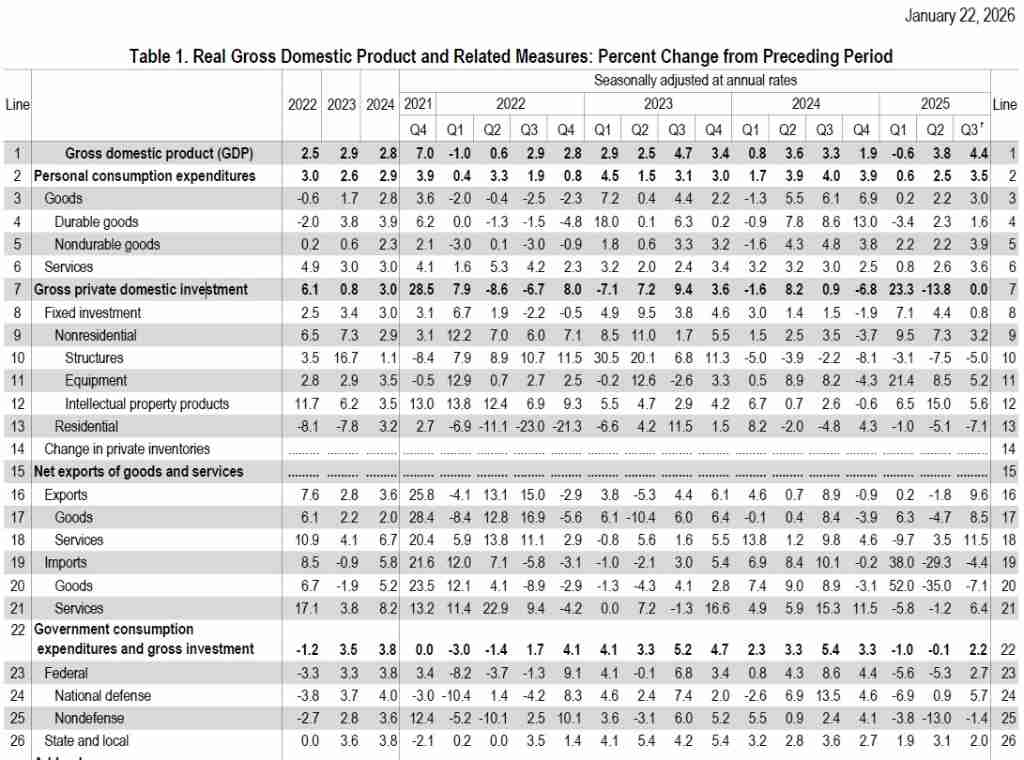

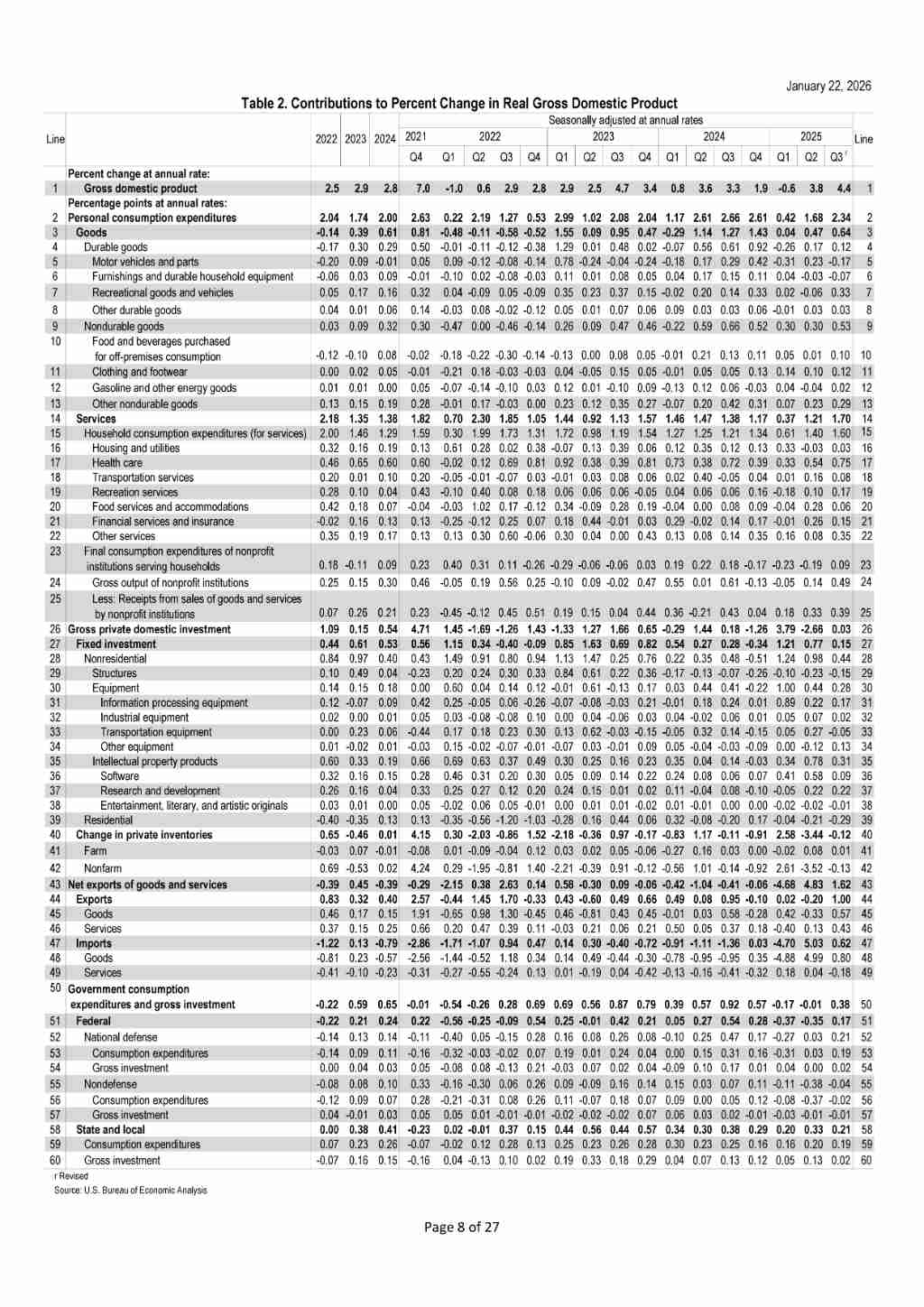

根據美國經濟分析局(BEA)2026年1月22日發布的資料,美國2025年第3季(7月至9月)的實質國內生產毛額(GDP)修正後,季增年率達到4.4%,較先前的初估值4.3%上修0.1個百分點,也明顯高於第2季的3.8%成長率,顯示美國經濟在去年下半年呈現加速擴張的趨勢。值得注意的是,受近期美國政府停擺影響,這份更新報告取代原定於2025年12月19日發布的第三次估計值。

出口與投資成為成長雙引擎

本次GDP數據的上修,主要反映了出口與投資的強勁表現。根據報告,實質GDP的成長反映了消費者支出、出口、政府支出以及投資的增加。具體而言,第3季出口大幅成長9.6%,而進口則減少4.4%。由於進口在GDP計算中屬於減項,進口的減少進一步推升整體的經濟成長數值。在淨出口方面,其對成長率的貢獻度高達1.6個百分點,顯示外部需求對美國經濟的支撐力道強勁。

在投資方面,私人庫存投資的增加也為GDP上修做出貢獻,這主要由零售業和批發業的庫存累積所帶動。然而,住宅固定投資則出現下修,數據顯示住宅投資劇減7.1%,對成長率造成負0.29個百分點的拖累,這部分反映了普查局關於建築支出的修正數據。

消費支出仍是主力,但動能微幅下修

雖然整體GDP上修,但作為美國經濟核心動力的消費者支出卻遭遇小幅下修。第3季個人消費支出季增年率為3.5%,雖然與初估值相同且高於第2季的2.5%,但在修正過程中對整體成長的貢獻度略微調降至2.34個百分點。儘管如此,消費支出的成長依然穩健,持續扮演支撐經濟的關鍵角色。

通膨溫和與勞動市場現況

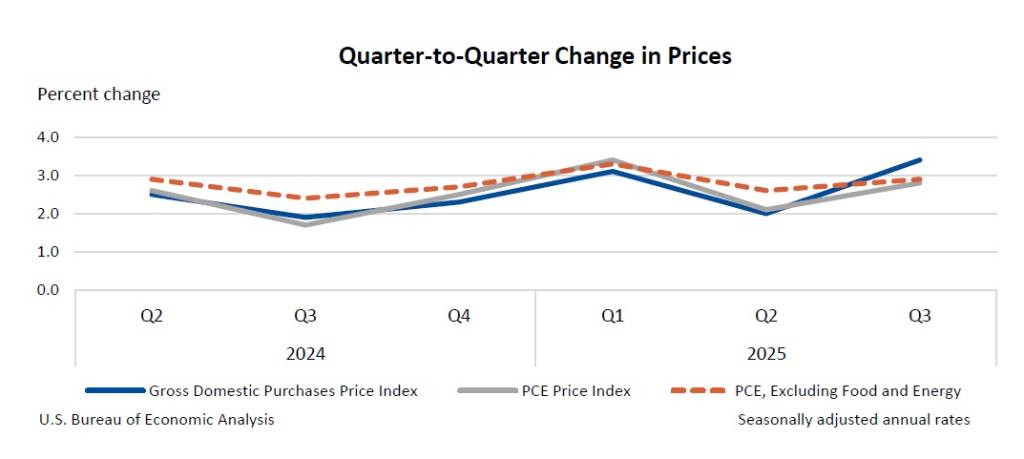

在物價指數方面,第3季國內購買價格指數上漲3.4%,與先前預估持平。市場高度關注的個人消費支出(PCE)物價指數年增率為2.8%,扣除食品和能源波動後的「核心PCE」物價指數則上漲2.9%,兩者皆符合市場預期且未做修正。

此外,勞動市場依然展現韌性。根據勞工統計局的最新數據,截至1月17日當週,首次申請失業救濟金人數為200,000人,低於市場預期的209,000人,顯示企業並未擴大裁員規模。

聯準會政策動向

綜合GDP修正值優於預期、通膨指標持穩以及就業市場未惡化的情況下,經濟學者普遍預期聯準會(Fed)在1月底的會議上將維持利率不變。分析指出,除非就業市場出現急劇惡化,否則在未來短時間內,聯準會降息的可能性較低。此外,近期白宮與聯準會之間的緊張關係升溫,也為未來的貨幣政策增添了些許政治變數。

美國商務部表示,隨著新聞發布流程的現代化,未來將進一步精簡發布內容,並預計在2026年2月20日發布2025年第4季及全年的GDP初估值。

圖資來源:美國商務部

資料來源: 經濟日報