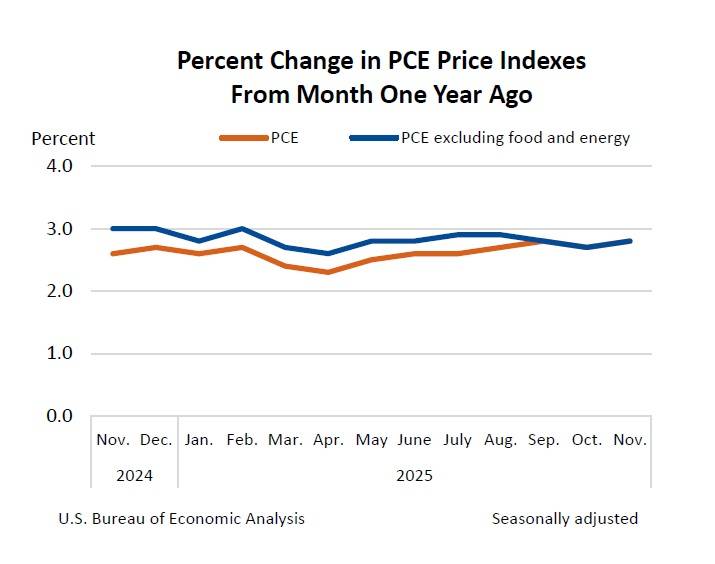

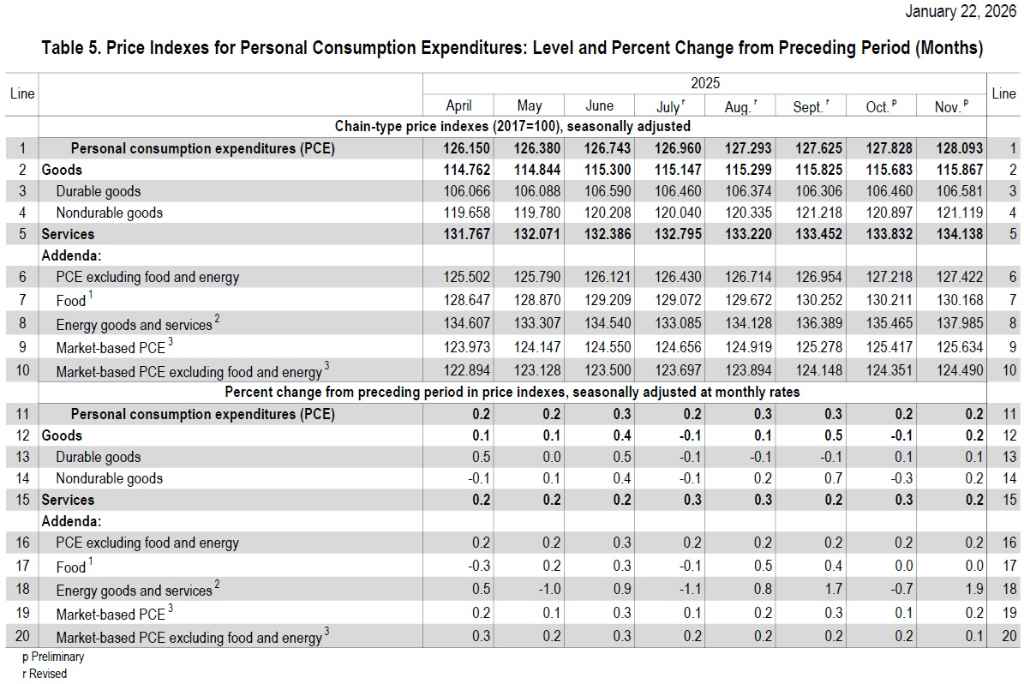

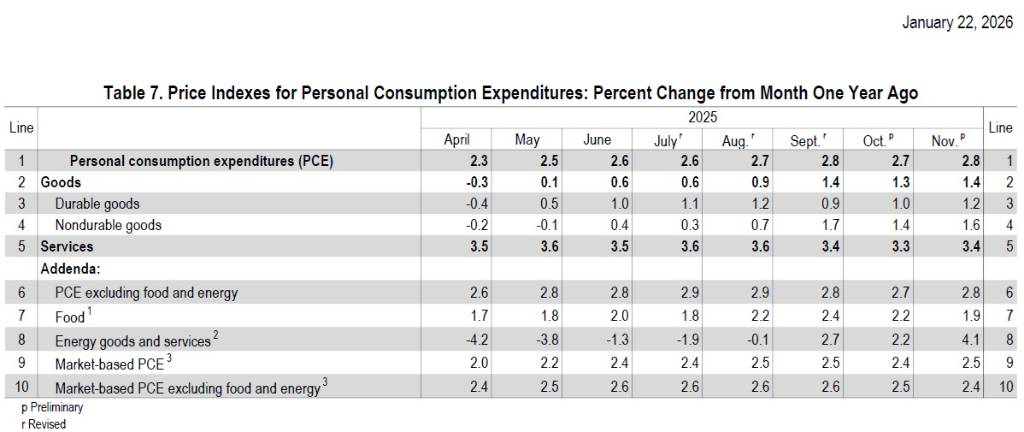

- 美國11月PCE物價指數年增率升至2.8%,略高於10月的數據,顯示通膨壓力依舊存在,且持續高於聯準會2%的長期目標

- 受益於薪資與股利收入成長,美國11月個人消費支出強勁成長0.5%,顯示儘管物價上漲,民眾消費動能依然保持穩健

- 市場預期聯準會將在1月會議維持利率不變,藉此評估先前降息效果及關稅政策影響,在通膨與就業市場間尋求平衡

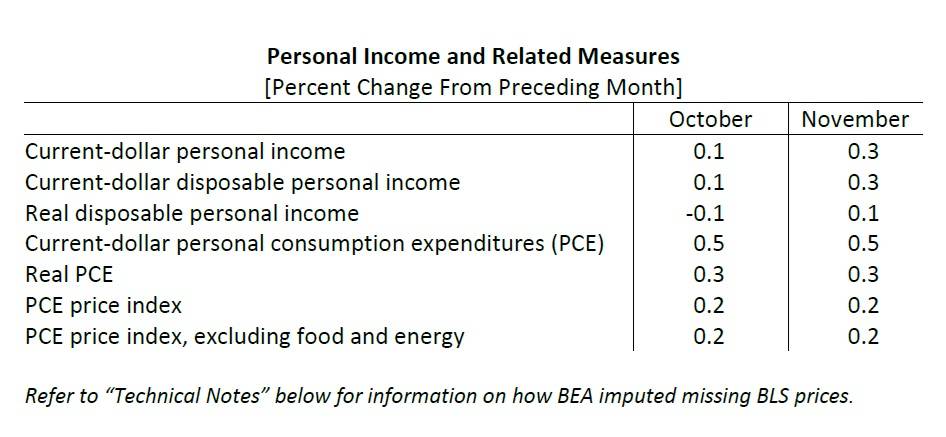

根據美國經濟分析局(BEA)在2026年1月22日發布的資料,受先前政府停擺影響,當局一次性公布2025年10月與11月的個人所得與支出數據。數據顯示,美國聯準會(Fed)最重視的通膨指標、個人消費支出(PCE)物價指數,在11月的年增率達到2.8%,略高於10月的2.7%;若扣除波動較大的食品與能源項目,核心PCE物價指數的年增率同樣呈現2.8%。這項數據表明通膨仍然頑強,且持續高於聯準會設定的2%長期目標。

消費支出展現韌性,儲蓄率持續下滑

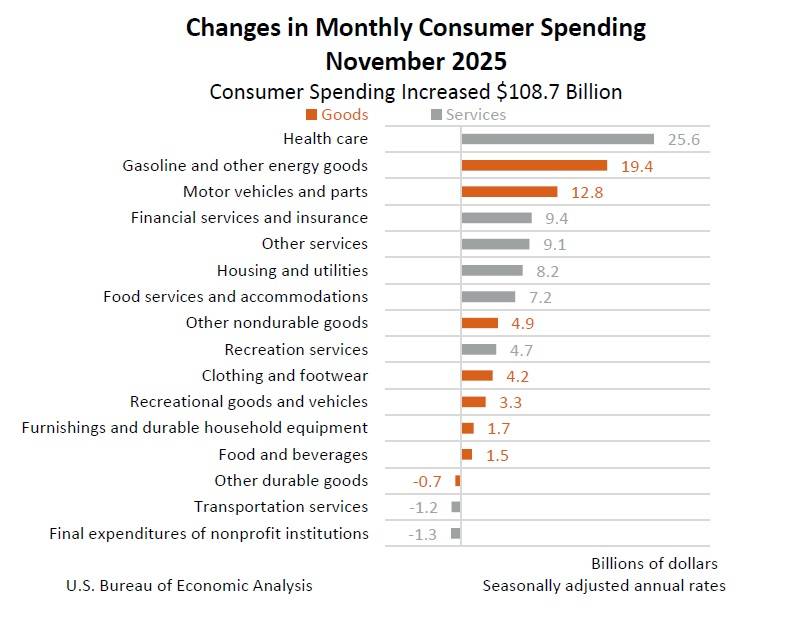

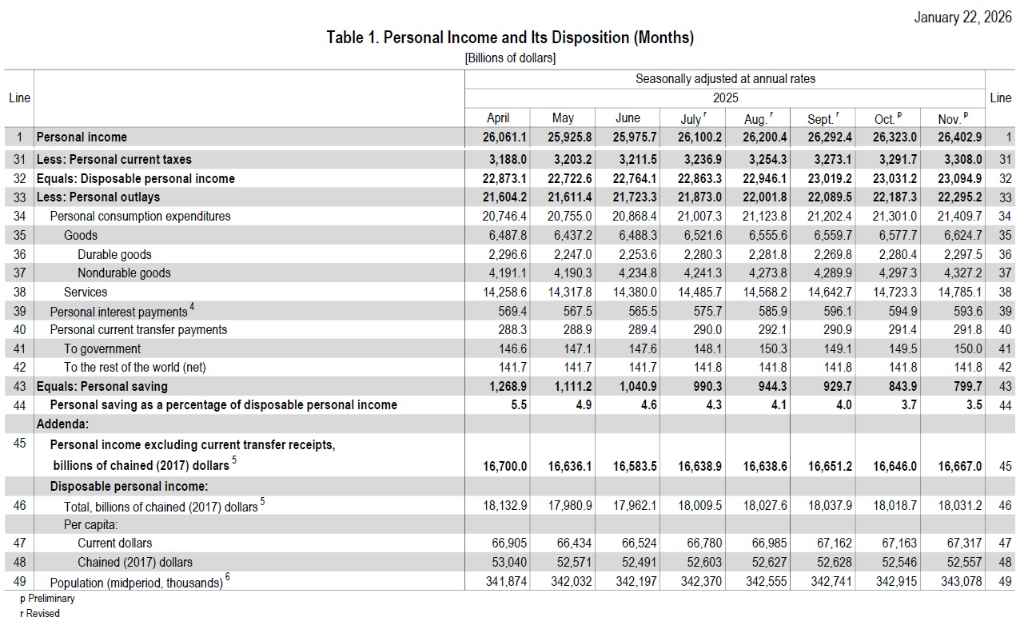

儘管面臨物價上漲壓力,美國民眾的消費意願依然強勁。報告指出,2025年10月與11月的個人消費支出(PCE)金額皆呈現0.5%的月增率,分別增加986億美元與1,087億美元。

在消費內容方面,服務類支出是主要推動力,特別是在醫療保健、金融服務與保險領域的支出顯著增加;商品類支出在11月也表現不俗,主要由汽油、其他能源商品以及機動車輛的購買所帶動。

然而,值得注意的是,支撐消費強勁成長的背後,是儲蓄率的持續下滑。個人儲蓄率(個人儲蓄占可支配所得的比率)從10月的3.7%下降至11月的3.5%。這意味著消費者可能正在消耗過往的積蓄來維持當前的消費水準,這對家庭財務健康的長期影響值得關注。

所得成長回升,政府薪資波動影響數據

在所得方面,11月個人所得增加800億美元,月增率為0.3%,優於10月僅0.1%的成長幅度。這一變化主要受到受僱人員報酬與個人股利收入增加的推動。

特別要說明的是,10月政府部門的薪資支出減少130億美元,主因是部分聯邦政府員工參與了延後離職計畫並於9月底離職,導致10月數據出現暫時性下滑;到了11月,政府薪資支出則回升增加87億美元。這一特殊的勞動力市場變動,解釋為何10月與11月的所得數據出現較大落差。

聯準會降息決策面臨考驗

面對通膨數據高於目標且消費市場依然火熱的現況,聯準會的貨幣政策面臨兩難。聯準會已在2025年連續3次降息,將利率區間下調至3.50%至3.75%之間。

然而,考量到核心PCE年增率仍高達2.8%,且美國總統川普的關稅政策可能對供應鏈造成衝擊,決策官員目前傾向採取觀望態度。市場普遍預期,聯準會將在即將召開的1月決策會議上維持利率不變,以便有更多時間評估通膨風險與就業市場的平衡。這對於期待資金寬鬆的投資人而言,意味著降息的腳步可能會暫時放緩。

圖資來源:美國商務部

資料來源: 中央社