- 世界銀行上修2026年全球經濟成長預測至2.6%,顯示在全球貿易緊張局勢下,經濟仍展現顯著韌性,並受惠於AI支出的激增

- 美國與中國經濟展望雙雙獲得上修,分別呈現2.2%與4.4%。然而低收入國家的復甦依舊緩慢,人均所得仍低於疫情前的水準

- 未來十年新興市場將有12億名年輕人進入勞動力市場,各國亟需加強財政紀律與結構改革,並利用人工智慧帶動生產力以穩定發展

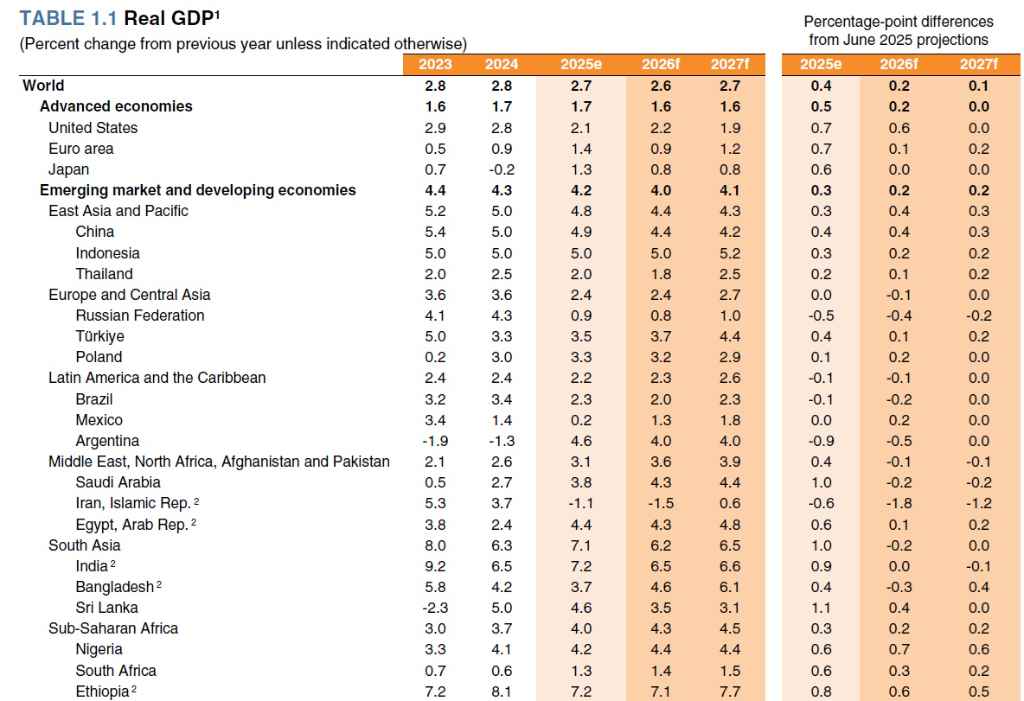

根據世界銀行在2026年1月13日發布的資料顯示,全球經濟在經歷歷史性的貿易緊張升級後,展現出令人驚訝的抗衝擊能力。世界銀行將2026年全球實質國內生產毛額(GDP)成長率預測上修至2.6%,較2025年6月預期的2.4%有所提升。2025年的全球經濟成長率預估則呈現2.7%,優於先前預期,主因是企業與家庭為因應關稅政策提前搶購商品,帶動貿易激增,以及人工智慧(AI)相關支出的大幅成長。

在主要經濟體方面,美國2026年的經濟成長預測由原先估計的1.6%大幅上修至2.2%。中國2025年的經濟成長預估呈現4.9%,2026年預測則為4.4%,雖然同樣獲得上修,但受到消費者信心疲軟、房地產市場長期低迷及人口老化等結構性挑戰影響,成長趨勢預計將持續放緩。世界銀行副首席經濟學家科塞指出,自2023年以來,全球實質GDP成長率一直維持在2.6%至2.8%之間,仍低於疫情前10年的3.2%平均水準,顯示全球成長正趨於平緩而非加速。

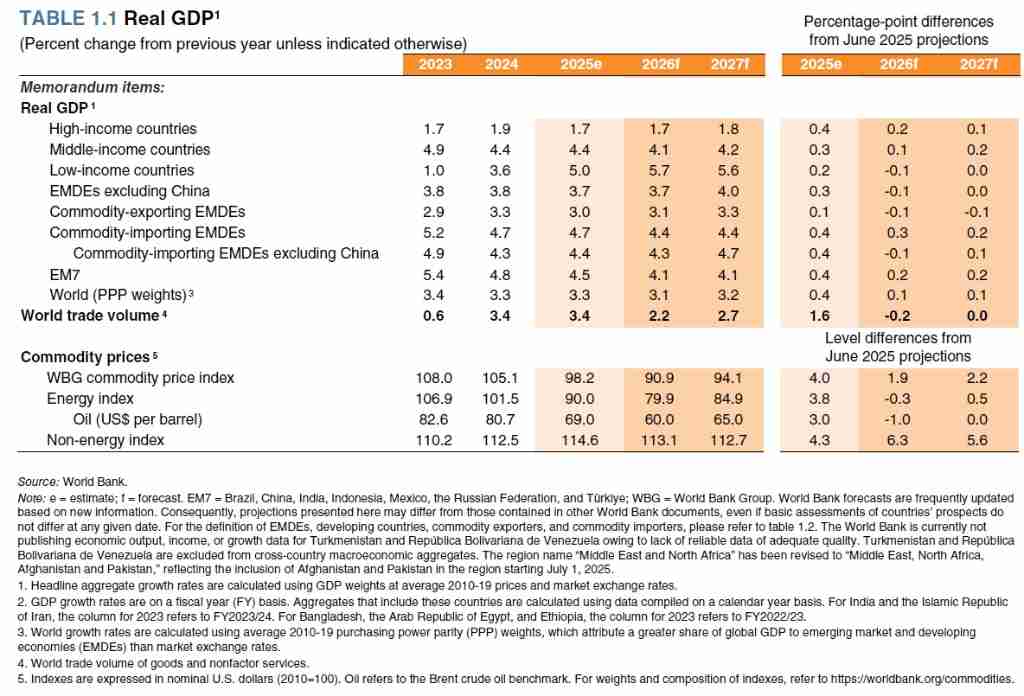

全球通膨壓力預計在2026年進一步降溫,通膨率可能下調至2.6%,較先前預測降低0.3個百分點。在大宗商品市場,布蘭特原油價格預計從2025年的平均每桶69美元,下跌至2026年的每桶60美元,反映出石油市場面臨供給過剩與需求成長放緩的雙重壓力。此外,雖然AI相關投資帶動了半導體等產業需求,但若貿易摩擦進一步加劇或政策不確定性升高,仍可能對全球貿易成長造成下行風險。

儘管全球經濟整體表現優於預期,但復甦態勢呈現嚴重分化。近90%的高收入經濟體人均所得已恢復至疫情前水準,但仍有超過25%的新興市場與開發中經濟體(EMDEs),特別是低收入國家,人均所得仍低於2019年的水準。與此同時,新興市場面臨嚴峻的財政挑戰,其政府債務占比在2024年已攀升至近55年來的最高點,達到GDP的70%左右。

針對財政空間的重建,世界銀行特別強調建立明確「財政規則」(Fiscal Rules)的重要性。目前超過50%的新興市場國家已採用至少一種財政規則,相較於2000年的15%有顯著進步。研究數據顯示,在制度完善的國家實施財政規則後,經週期調整的原始餘額在5年內平均可改善1.4個百分點。

展望未來,創造就業機會已成為全球經濟發展的優先課題。世界銀行預估,未來10年間新興市場將有約12億名年輕人進入勞動年齡,各國必須透過推動數位基礎建設、加強人力資本教育及優化商業環境,以滿足龐大的投資與就業需求。雖然AI技術的普及為提升生產力帶來潛在機會,但由於各國數位整備程度的差異,也可能導致國家間的所得差距進一步擴大。

在主要經濟體中,美國的預測修正最為顯著。美國2024年成長率呈現2.8%,2025年預期呈現2.1%(上修0.7%),而2026年的預估值則從原先的1.6%大幅上修至2.2%,調升幅度達0.6個百分點。這項修正反映美國強勁的商業投資需求,特別是在人工智慧相關技術支出的激增,有效抵銷了部分財政政策變動帶來的衝擊。

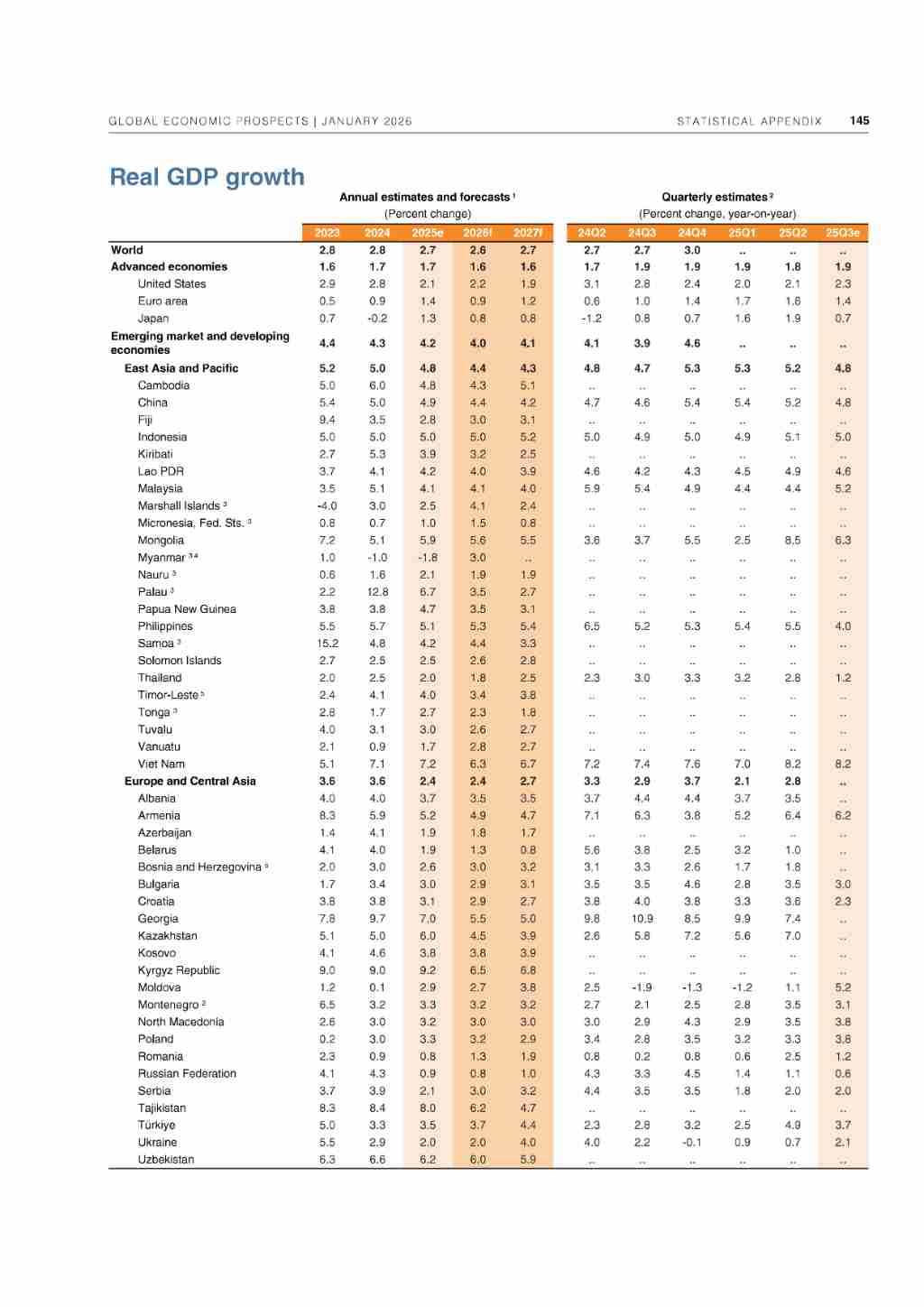

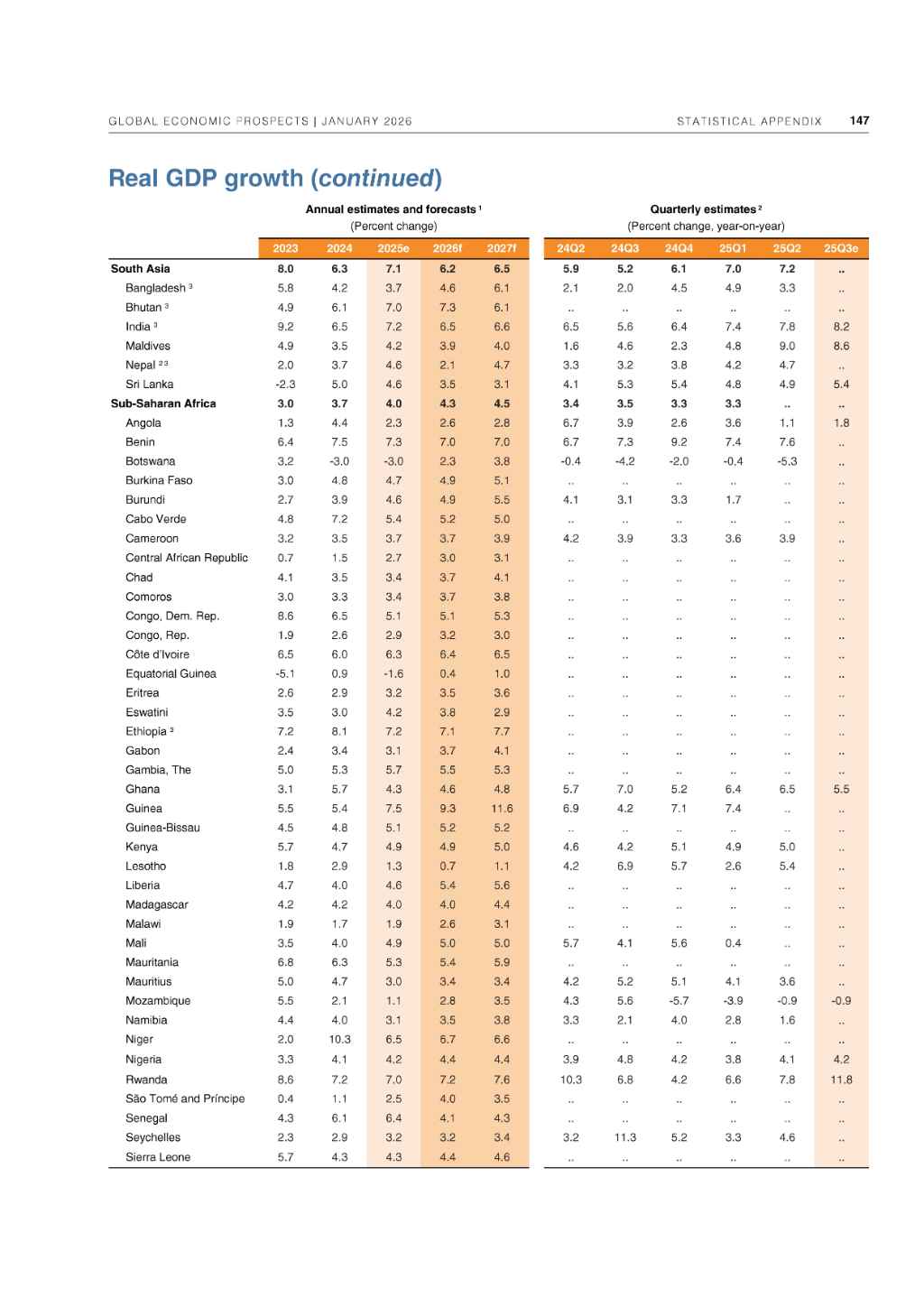

亞洲主要引擎印度則展現出穩定且強勁的成長韌性。印度2024年經濟成長率呈現6.5%,2025年預測將加速至7.2%(沒調整),2026年預計呈現6.5%成長。雖然2026年的成長速度相較2025年略有回落,但印度依然是全球主要經濟體中增速最快的國家,並獲得世界銀行的正向修正支持。相較之下,中國的成長路徑則呈現逐步緩降。中國2024年成長率呈現5.0%,預計2025年將降至4.9%(上修0.4%),2026年進一步放緩至4.4%(上修0.4%)。儘管如此,中國2025年與2026年的預測值皆較先前有所提升,反映出政策刺激措施對經濟的支撐作用。

其他先進經濟體方面,復甦力道仍顯溫和。歐元區2024年成長率呈現0.9%,預計2025年呈現1.4%(上修0.7%)成長,但2026年預測將放緩至0.9%(上修0.1%)。日本在2024年經歷負0.2%的衰退後,預計2025年與2026年將分別呈現1.3%(上修0.6%)與0.8%(沒調整)的成長。

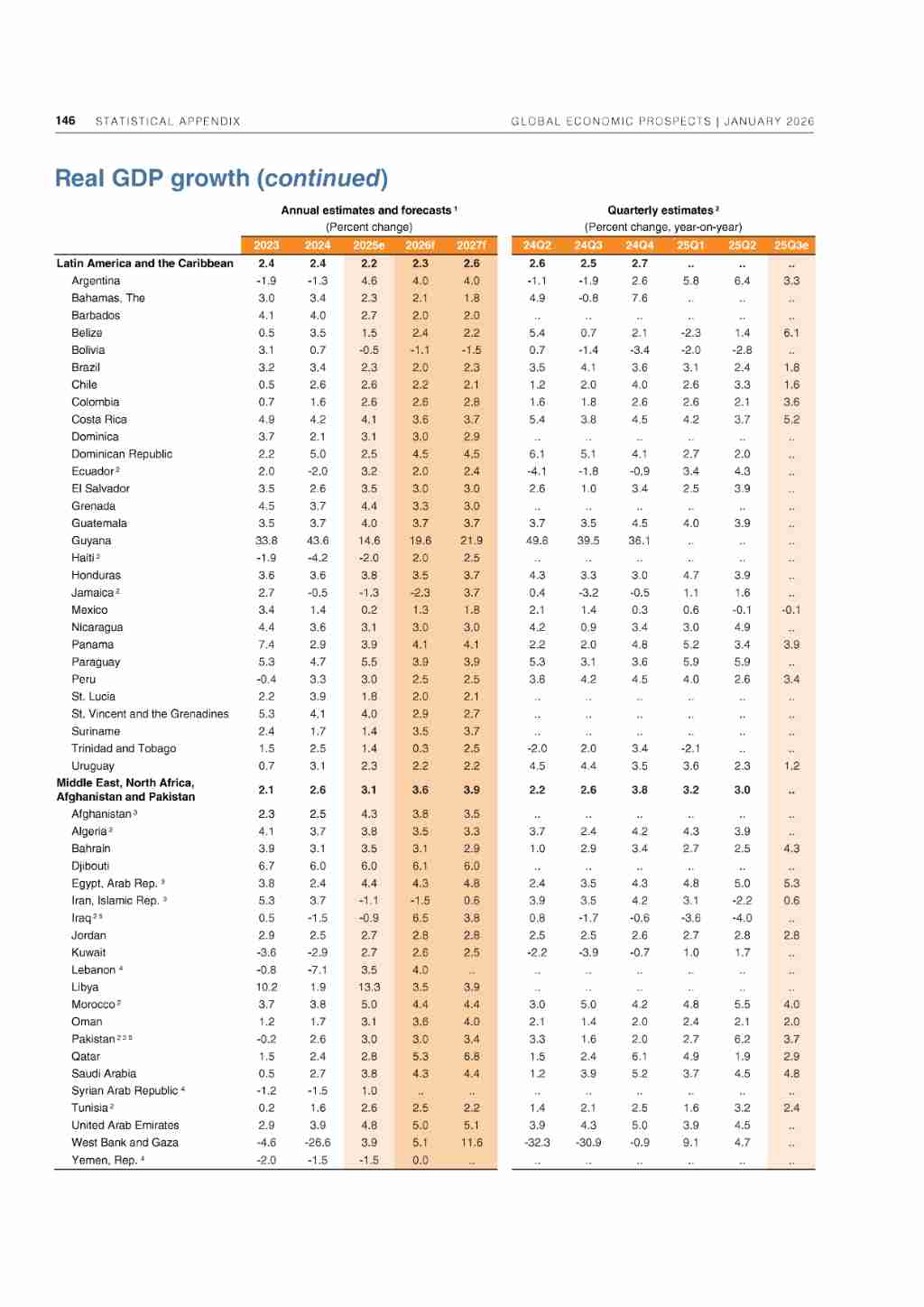

在新興市場部分,分化現象依舊嚴峻。越南在東亞表現亮眼,2024年至2026年的成長率預估分別呈現7.1%、7.2%與6.3%。拉丁美洲大國巴西,其成長率則預計從2024年的3.4%逐年放緩,至2025年與2026年分別預測呈現2.3%與2.0%。墨西哥2024年成長呈現1.4%,2025年預計顯著放緩至0.2%,2026年則有望回升至1.3%。

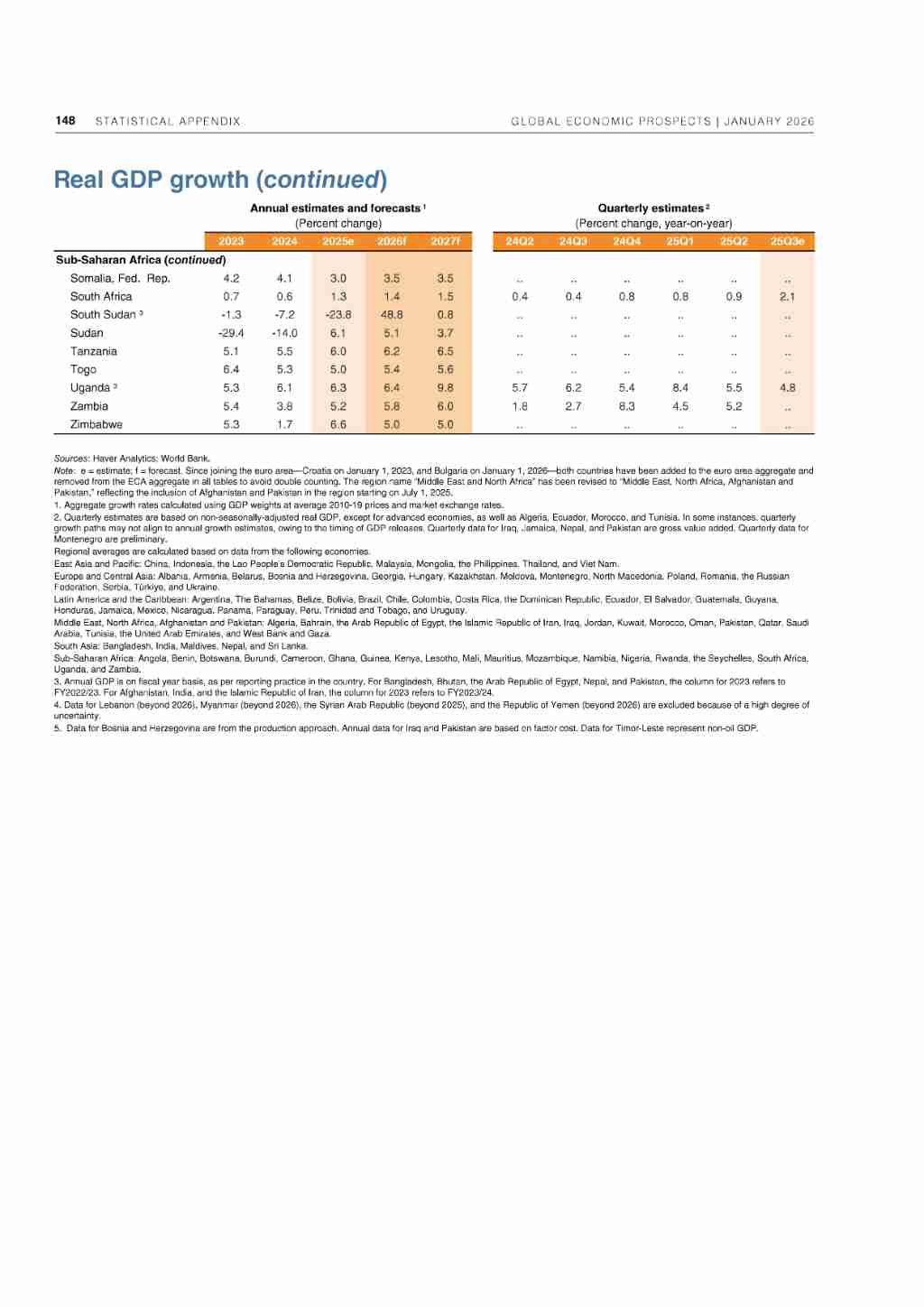

總結來看,全球成長動能雖有上修,但仍低於疫情前10年平均3.2%的水準。各國成長力道的不均,加上新興市場政府債務占比在2024年攀升至GDP的70%左右,顯示在全球經濟看似回穩的背景下,長期結構性風險與財政挑戰依然不可輕忽。

圖資來源:世界銀行

資料來源: 經濟日報