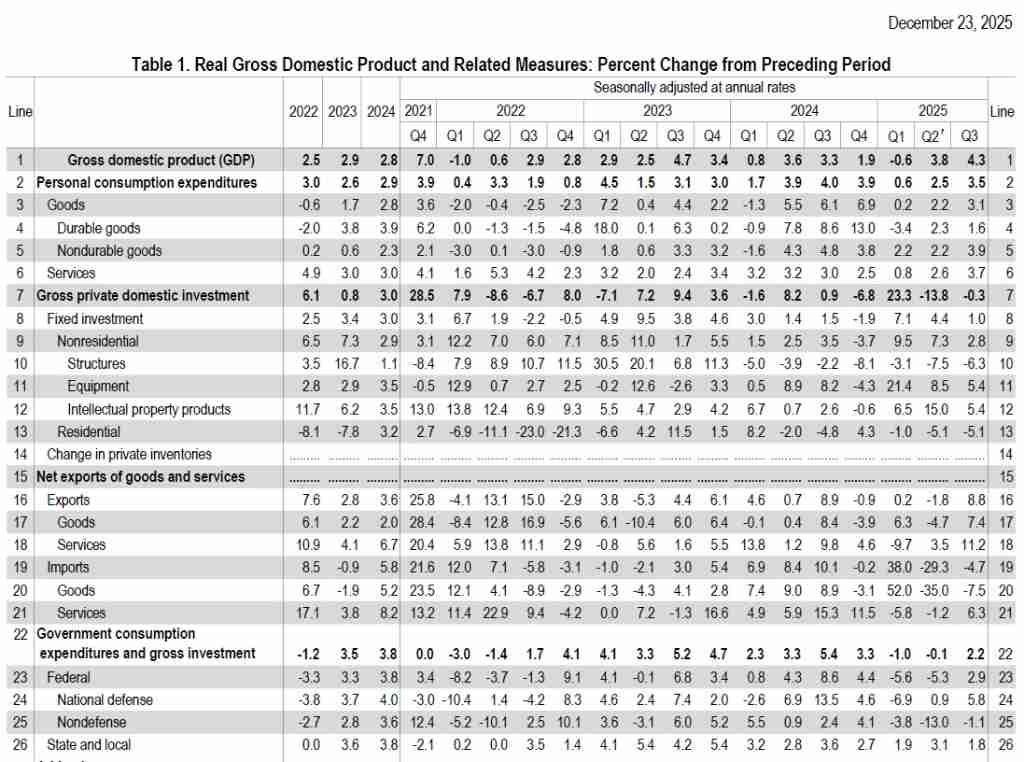

- 美國第3季實質GDP季增年率初估為4.3%,表現優於市場預期且高於前一季(3.8%),呈現近兩年來最強勁的經濟擴張動能

- 消費者趕在補助結束前搶購耐久財與醫療支出增加,帶動個人消費支出季增年率達3.5%,成為支撐本季經濟成長的核心推力

- 儘管出口增加與進口減少對成長有正面貢獻,但政府關門與生活成本上升等因素,正逐漸削弱第4季的經濟成長趨勢

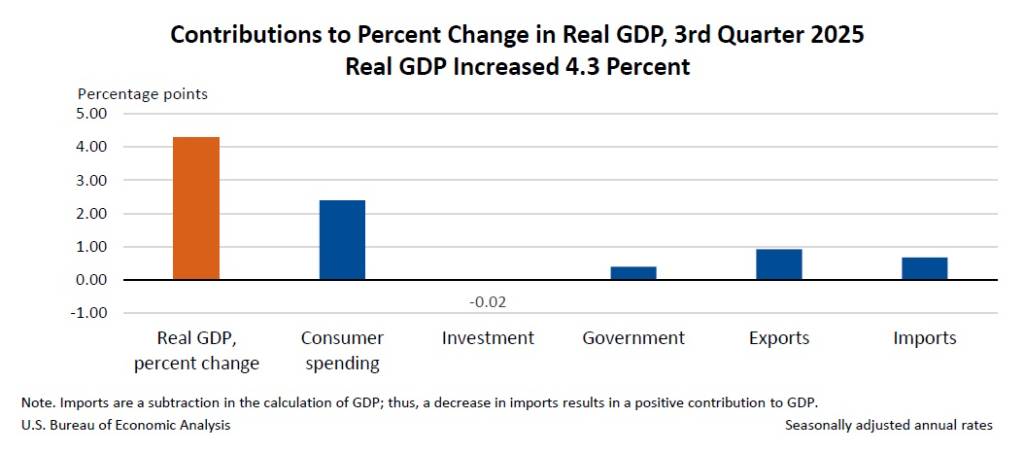

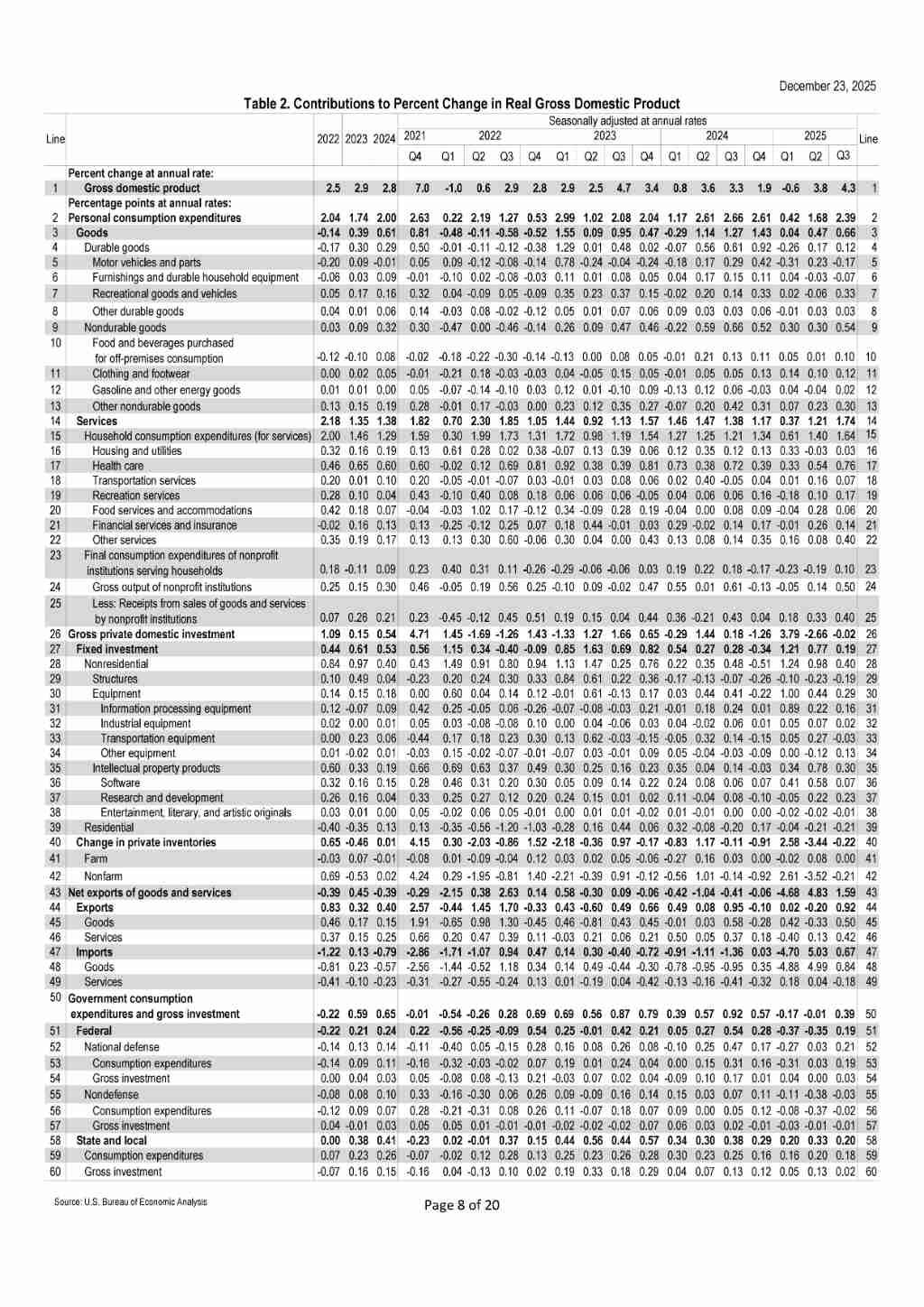

根據美國經濟分析局(BEA)在2025年12月23日發布的資料顯示,美國2025年第3季(7月、8月及9月)實質國內生產毛額(GDP)初估季增年率達4.3%。這項數據顯著高於2025年第2季的3.8%,也遠優於市場先前預期的3.3%,反映出美國經濟在面對通膨壓力時仍展現出超乎預期的強韌性。

本次經濟成長的加速,主要受到個人消費支出、出口以及政府支出增加的帶動,並在一定程度上被投資的減少所抵銷。具體來看,個人消費支出季增年率呈現3.5%的亮眼表現,高於預估的2.7%。在服務類消費方面,醫療保健與國際旅遊是主要的貢獻項目,其中醫療支出增加主要反映在門診、醫院及護理之家服務的成長。在商品類消費方面,則以休閒用品、汽車及其零件,以及處方藥等非耐久財為主。值得注意的是,部分消費成長來自於消費者趕在2025年9月30日電動車補助結束前的搶購潮,然而10月與11月的汽車銷量已出現回落跡象。

對外貿易方面,出口年增率為1.5%,主要由不含汽車的資本設備與非耐久性消費品出口帶動;與此同時,進口年增率則減少1.6%,其中以非耐久性消費品進口減少最為明顯。由於進口在GDP計算中屬於減項,進口額的下降反而對整體成長率產生正向貢獻。此外,政府支出年增率為0.8%,主要反映在地方政府的消費支出以及聯邦政府的國防支出成長。

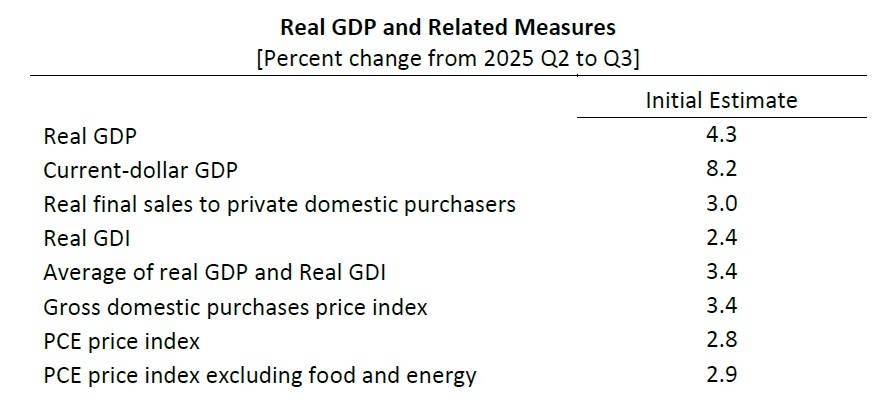

在企業獲利部分,2025年第3季目前的生產利潤呈現1,661億美元的成長,相較於第2季僅成長68億美元,表現大幅好轉。儘管第3季有數筆大額法律和解金支出影響了企業利潤,包括某國內醫療保險提供商因壟斷指控達成28億美元(年率為112億美元)的和解,以及某電子商務公司因誤導性註冊行為與政府達成25億美元(年率為100億美元)的和解,但這些支出在國民經濟會計帳中被記錄為企業當期轉移支付,因此並未影響實質國內總收入(GDI)的估計。第3季實質GDI年增率呈現2.4%,較第2季修正後的2.6%略微放緩。

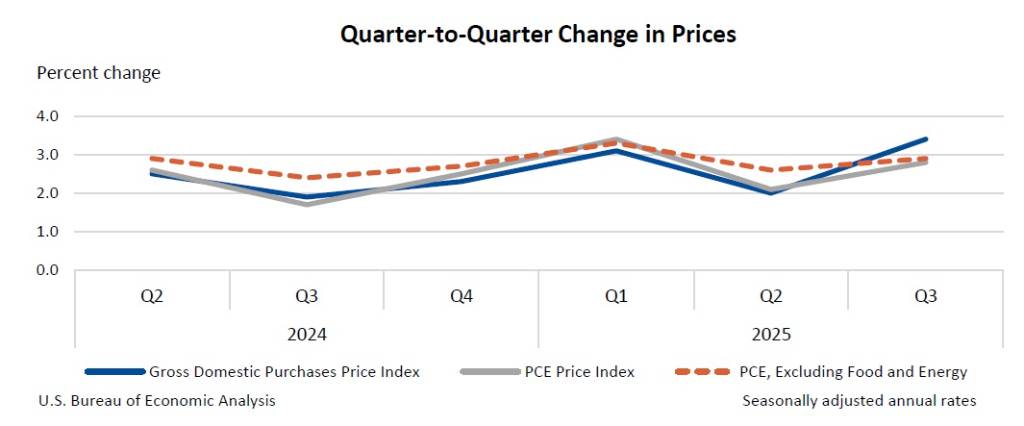

通膨指標方面,第3季國內採購價格指數成長3.4%,相較於第2季的2.0%明顯攀升。聯準會高度關注的個人消費支出(PCE)價格指數年增率為2.8%,高於第2季的2.1%;若剔除食品與能源價格後的核心PCE價格指數年增率則為2.9%,亦高於第2季的2.6%。數據顯示,雖然經濟成長強勁,但通膨壓力依然具有黏性。

這份初估報告的發布受到2025年10月與11月美國聯邦政府停擺的影響而延期,原定於10月發布的預先估計值與11月的第二次估計值均被此次報告取代。經濟學家觀察到,雖然第3季數據強勁,但隨後出現的政府關門事件以及持續攀升的生活成本,正導致經濟動能減弱。此外,消費支出主要集中在高所得家庭,中低所得消費者的處境則相對困難,顯示美國經濟正朝向兩極化的「K型經濟」發展。

圖資來源:美國商務部

資料來源: 經濟日報