- 世界黃金協會最新報告,黃金在2025年表現非凡,價格刷新歷史高點超過50次,報酬率呈現超過60%

- 主要由地緣政治、地緣經濟的高度不確定性、美元走弱、以及投資人與各國央行的增持共同推動此一強勁趨勢

- 展望2026年,若全球經濟出現更嚴重的下行,黃金可能受到避險需求推動而強勁成長,潛在漲幅上看15%至30%,以應對更高的全球風險

根據世界黃金協會在2025年12月4日發布的資料《2026年黃金展望:是乘勝追擊或修正回落》(Gold Outlook 2026: Push ahead or pull back),黃金市場在2025年經歷驚人的表現。截至2025年11月28日,黃金價格已經創下超過50次歷史新高,總報酬率呈現超過60%(精確數字為60.6%),成為2025年表現最穩健的資產之一。

2025年強勁表現的深層驅動因素

世界黃金協會指出,這波歷史性的漲勢是自1971年黃金成為自由交易資產以來,第四次最強勁的年度報酬。這主要受到幾個宏觀因素的綜合影響:

地緣政治與地緣經濟環境加劇不確定性:這是導致投資人尋求資產多樣化的主要原因。

美元普遍走弱與利率略為下降:降低持有黃金的機會成本。

根據黃金報酬歸因模型(Gold Return Attribution Model, GRAM)的分析,地緣政治風險所帶來的高度風險環境,占了今年以來黃金報酬的約12個百分點。而美元走弱和利率略降所造成的機會成本降低,則貢獻另外10個百分點。此外,價格趨勢和投資人部位配置貢獻9個百分點,經濟擴張因素也貢獻10個百分點。這些因素的平衡發展,顯示今年的黃金漲勢並非由單一事件,而是由多元力量共同推動。在強勁趨勢的支持下,無論是西方還是東方的投資需求均大幅成長,且各國央行也持續購買黃金,儘管其規模低於前三年的歷史紀錄,但仍遠高於平均水準。

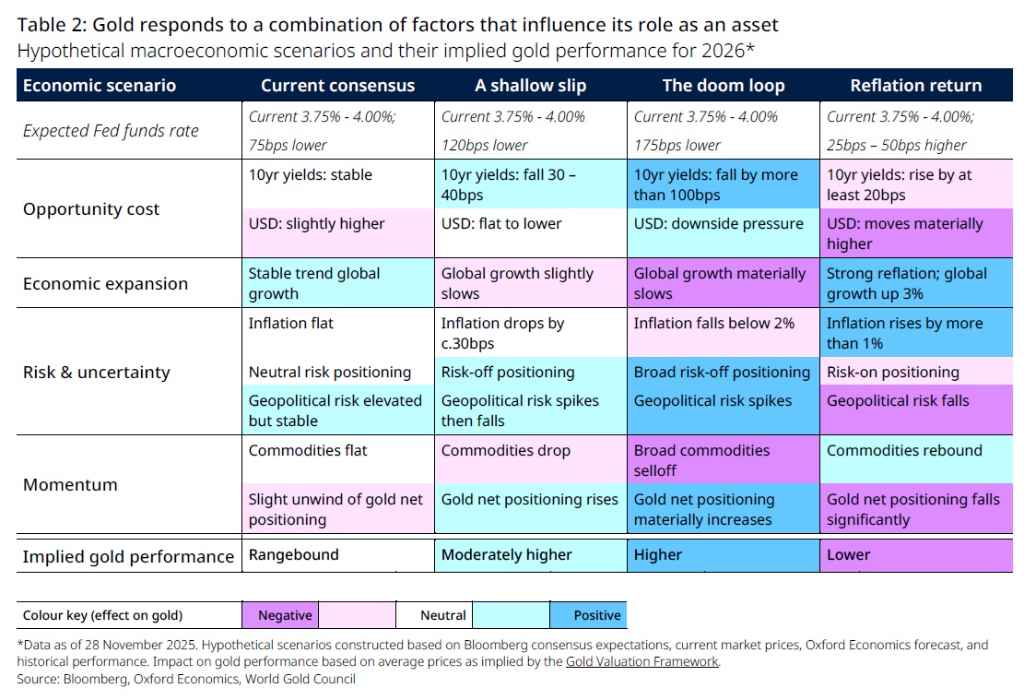

展望2026年:三大情境決定金價命運

展望2026年,全球地緣經濟的不確定性仍將是金價的關鍵形塑力量。目前,金價大致反映了宏觀經濟的共識預期。如果當前條件持續,金價可能會在一個區間內波動。但歷史經驗顯示,宏觀經濟很少遵循市場共識,因此世界黃金協會分析了三種可能推動金價走向的分歧情境。

情境一:「溫和滑坡」(A shallow slip) — 溫和上漲

此情境假設美國經濟數據好壞參半,但市場參與者擔憂成長趨勢可能正在放緩。隨著風險偏好下降,投資人轉向防禦性資產。例如,人工智慧(AI)預期的潛在重設,可能對股市造成額外壓力,加劇市場波動並鼓勵進一步去風險化。這將導致美國勞動力市場疲軟,並促使全球成長放緩。

- 宏觀政策:聯準會(Fed)可能將利率降幅擴大到市場預期之外,以應對經濟不確定性和通膨降溫。預期聯邦基金利率將比目前水準下降120個基點。

- 金價影響:屬於溫和看漲。較低的利率和美元走弱,加上風險趨避情緒升高,將為黃金創造持續的支持環境。在此情境下,黃金價格有望從當前水準成長5%至15%。

情境二:「末日循環」(The doom loop) — 大幅上漲

此情境預測全球經濟將陷入更深、更同步的衰退,由地緣政治和地緣經濟風險上升所驅動。貿易緊張局勢、未解決的地區衝突或新的衝突爆發點,可能會嚴重侵蝕信心並抑制全球活動。隨著信心減弱,企業縮減投資,家庭減少支出,引發自我強化的「末日循環」,使經濟衰退加劇。

- 宏觀政策:美國成長進一步減弱,通膨降至目標水準以下,促使聯準會積極降息。預期聯邦基金利率將比目前水準大幅下降175個基點。長期殖利率急劇下降,美元走軟。

- 金價影響:屬於強勁看漲。殖利率下降、地緣政治壓力升高、以及顯著的避險需求,將為黃金帶來極為強勁的順風。在此情境下,黃金價格有望從當前水準飆升15%至30%。投資需求,尤其是透過黃金ETF的配置,將是關鍵驅動力。值得注意的是,今年全球黃金ETF淨流入770億美元,持倉增加超過700公噸。但若追溯至2024年5月,總持倉增加的850公噸,不到此前黃金牛市規模的一半,這意味著ETF投資仍有充足的成長空間。

情境三:「通膨回歸」(Reflation return) — 下跌修正

這是唯一一個看空黃金的情境。假設川普政府的政策成功,透過財政支持帶來強於預期的成長。通膨壓力隨之加劇,迫使聯準會不得不在2026年維持利率不變,甚至升息。

- 宏觀政策:長期殖利率走高,美元大幅走強。預期聯邦基金利率將比目前水準上調25至50個基點。

- 金價影響:屬於看跌。殖利率上升、美元走強,以及市場轉向風險偏好配置,將嚴重壓抑黃金表現。金價可能面臨5%至20%的修正。在此情境下,黃金ETF可能會出現持續性資金外流,因為投資人轉向股票和高殖利率資產。不過,歷史分析顯示,消費者和長期投資者的機會性買盤,可能為金價提供一定的緩衝。

市場額外變數:央行與回收供應

除了上述三大宏觀情境,央行需求與黃金回收供應量是兩個值得關注的「額外變數」(Wildcards)。

央行需求:官方部門的購買趨勢依然強勁,且有理由預期將持續。主要需求來源的新興市場國家,其黃金儲備占外匯儲備的占比,仍遠低於已開發國家。如果地緣政治緊張局勢升級,新興市場的購買可能會加速,進一步鞏固黃金的結構性支持。然而,央行的購買決策通常受政策而非單純的市場條件驅動。如果央行購金量大幅回落至或低於疫情前水準,將對金價造成額外壓力。

黃金回收:雖然金價上漲,今年的回收流量相對較為平靜。這與黃金被用作貸款抵押品的趨勢增加有關。例如,僅在2025年,印度消費者在正規部門抵押的黃金珠寶就超過了200公噸。如果回收趨勢持續低迷,將持續為金價提供支持。但如果印度經濟明顯放緩,可能觸發黃金抵押品的被迫清算,進而增加二級市場供應,對金價產生壓力。

總結來說,儘管當前金價反映共識,傾向區間波動,但世界黃金協會的分析顯示,經濟成長放緩、寬鬆政策以及持續的地緣政治風險,更有可能支持黃金而非抑制它。黃金作為投資組合多元化和下行保護的作用,在當前充滿不確定性的地緣經濟環境中,仍然至關重要。

圖資來源:世界黃金協會

資料來源: 鉅亨網