- 美國9月零售與餐飲銷售月增率僅0.2%,不及預期與前月表現,年增率雖達4.3%,但整體消費動能已呈現放緩訊號

- 反映消費實際力道的控制組銷售在9月下滑0.1%,為五個月來首度下降,亦低於市場預期

- 消費結構出現明顯K型分化:高收入家庭支出維持韌性,但中低收入家庭受到通膨與關稅影響減少可支配消費

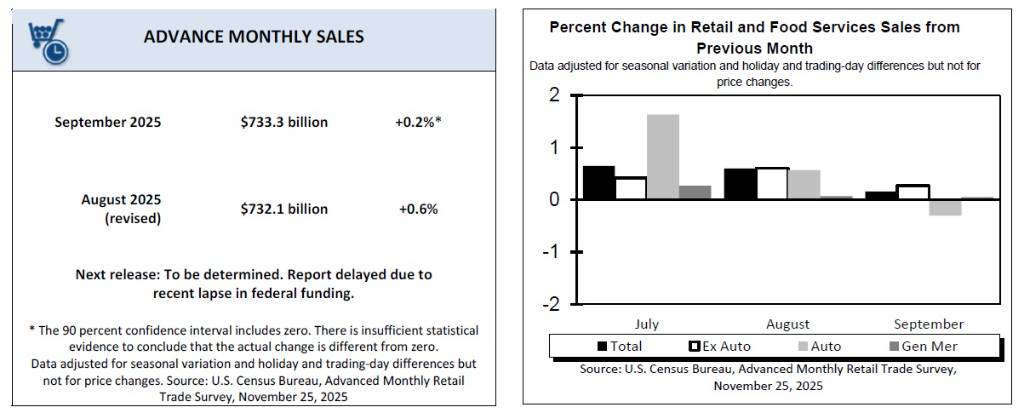

根據美國商務部在2025年11月25日發布的資料顯示,美國2025年9月零售與餐飲服務的預先銷售估計額為7,333億美元,較2025年8月僅小幅成長0.2%。此一月增率不僅不及市場普遍預期的0.4%,也遠低於8月修正後0.6%的月增率。

值得注意的是,普查局發布的數據已針對季節性、假日與交易日差異進行調整,但未對價格變化(通膨)進行調整。此外,9月0.2%的月增率估計值,其90%的信心區間包含零,代表沒有足夠的統計證據能斷言實際變化與零不同,因此這項成長在統計上並不具顯著意義。

若從年增率來看,9月的零售與餐飲服務總銷售額較2024年9月成長4.3%。而2025年7月至9月的總銷售額,則較前一年同期成長4.5%。

核心數據疲軟,暗示消費力道趨緩分析師指出,扣除通膨調整後的名目零售銷售數據,顯示消費者在第三季末的支出動能正在減弱。

在細項類別方面:

- 零售業總銷售額:9月較前月微幅成長0.1%,年增率則為3.9%。

- 汽車銷售下滑:441類別的汽車與零件經銷商(Motor vehicle & parts dealers)銷售額,9月月增率呈現-0.3%的下滑,這是4個月以來首度下降。部分原因反映了先前消費者趕在9月底電動車購車抵免稅額到期前提前購買的因素消退。

- 核心消費指標首度下降:扣除汽車、零件與汽油站後的控制組銷售(Control-group Sales,即不包含波動較大的汽車零件、汽油站等行業)9月下跌0.1%,這是5個月來首度下降,並且明顯低於市場預期的0.3%月增率。此項指標是計算國內生產毛額(GDP)商品支出的關鍵構成,因此下跌顯示第三季消費者需求的實際力道有限。

行業表現分化:餐飲、無店面零售表現強勁

在13項主要銷售類別中,有8項呈現成長。儘管整體消費放緩,但某些類別仍保持較強的成長趨勢:

- 餐飲服務與飲酒場所(Food services & drinking places):9月銷售額較前月成長0.7%,年增率高達6.7%。其9月總銷售預估值為1,007.17億美元。

- 無店面零售商(Nonstore retailers):此類別的年增率高達7.0%,雖然月增率呈現-0.7%的下滑,但9月總銷售預估值仍有1,278.01億美元。

- 健康與個人護理商店(Health & personal care stores):此類別月增率達到1.1%,年增率為5.6%。

- 服飾與服飾配件商店(Clothing & clothing accessories stores):年增率為6.7%。

- 雜項商店零售商(Miscellaneous store retailers):月增率為2.9%,年增率為8.2%。

同時,其他類別則顯示疲軟:除了汽車銷售,電子產品與家電商店的月增率為-0.5%,體育用品、嗜好、樂器與圖書商店的月增率為-2.5%。

消費結構出現「K型」分化

市場分析指出,美國消費者支出的動能減弱,並且出現明顯的「K型」分化趨勢。

- 高收入家庭:這些家庭受惠於股市上漲,其支出仍表現出韌性。

- 中低收入家庭:由於面臨通膨壓力與關稅效應導致生活成本升高,這些家庭已經開始減少可自由支配的支出。

這種消費模式的轉變,使得沃爾瑪(Walmart)與TJX等大型零售商觀察到,消費者更傾向於尋找折扣商品。此外,家得寶(Home Depot)等業者也發出警告,許多家庭正在延後大型耐久財與居家修繕的支出。

此外,雖然9月就業成長有所反彈,但失業率已升至4.4%,是近4年來的新高,勞動市場的放緩進一步削弱了消費信心,使得美國消費者信心指標逼近歷史低點。

數據延遲與市場關注焦點

這份原訂於10月16日公布的零售銷售數據,因聯邦政府經歷43天的關門而延遲到11月25日發布。商務部表示,下次零售銷售報告的發布日期尚未確定。

由於本次數據未經通膨調整,部分名目成長可能僅反映物價上揚,而非實際需求增加。因此,儘管9月零售銷售不如預期,市場普遍仍認為第三季整體消費表現仍具支撐力。市場交易員將密切關注後續更完整的經通膨調整後的個人消費支出(PCE)物價指數(預計12月5日發布)以及就業數據。

圖資來源:美國商務部

資料來源: 鉅亨網