- 歐盟將2025年歐元區GDP成長率上修至1.3%,創2022年以來新高。主要受前九月經濟活動優於預期、企業搶在美國加稅前提前出貨的效應推動

- 貿易不確定性因美歐於2025年8月達成對等、公平和平衡貿易框架而降低。藥品與半導體等產業受惠於豁免規定,出口動能增強

- 內需仍具韌性,失業率穩定,ECB自2024年以來已累計降息2%,使金融環境轉鬆。預測歐元區HICP通膨於2025年降至2.1%

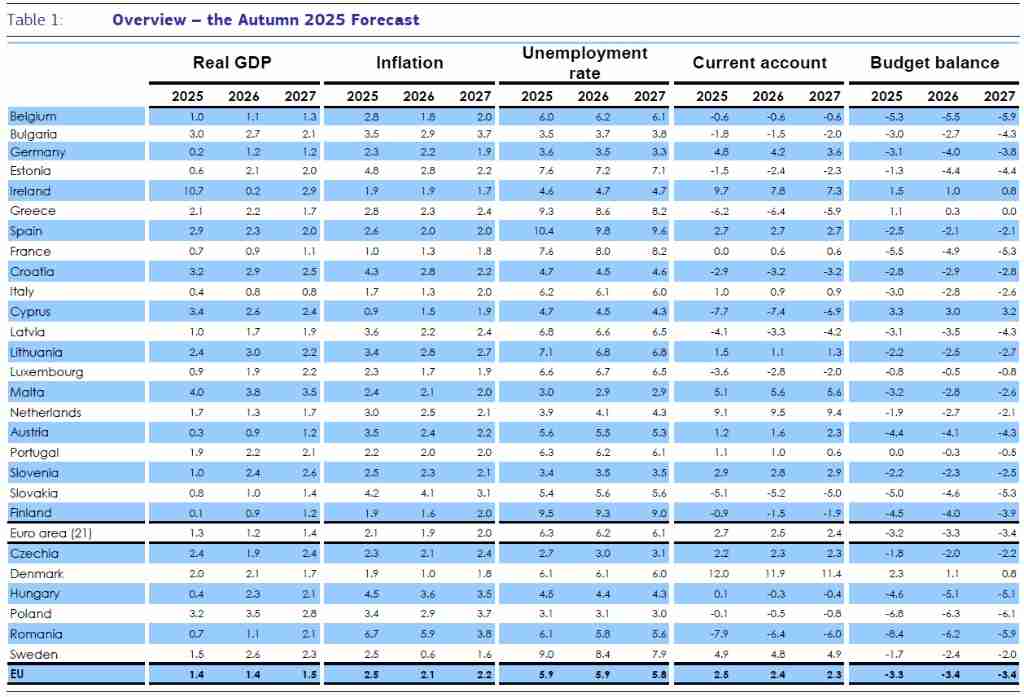

根據歐盟執委會(European Commission)於2025年11月17日公布的《2025年秋季歐洲經濟預測報告》(Autumn 2025 European Economic Forecast),歐元區(Euro area, EA21)2025年全年國內生產毛額(GDP)成長率預測值已由春季預測的0.9%上調至1.3%,此數據為自2022年以來最高年增率水準。歐盟(EU27)整體經濟成長率預測值則為1.4%。報告指出,即使外部情勢仍具挑戰,但由於1月至9月期間的經濟活動表現超乎預期,該成長動能有望持續延伸。

報告指出,歐元區前三季的經濟活躍主要受到兩大外部因素推動:

企業搶先出貨(Frontloading)效應:歐洲企業為搶在美國提高關稅前,大量提前出貨至美國市場。這波「前置出貨」操作推升出口,尤其在藥品與半導體等產業上,受惠於協議框架中對該類商品設置的重要豁免規定。

貿易不確定性減輕:歐盟與美國於2025年8月21日發表《關於對等、公平和平衡貿易協議的聯合聲明框架》(Joint Statement on a US-EU Framework on an Agreement on Reciprocal, Fair and Balanced Trade)。報告指出,雖然歐盟高度開放的經濟仍易受貿易衝突影響,但該協議的達成已減輕春季報告中對關稅不確定性的憂慮,使秋季報告對前景轉趨樂觀。該聯合聲明設定15%的標題關稅稅率,但對鋼鐵與鋁品則施加更高關稅;此外,美國對中國、印度等新興市場經濟體的貿易夥伴徵收的標題關稅稅率更高。

除貿易因素外,歐洲企業在設備與無形資產方面的投資亦較預期更為強勁,成為支撐成長的另一動力。

儘管全球經濟環境充滿挑戰,歐元區的內需仍為成長主力。勞動市場方面,整體仍展現彈性。預測顯示,歐元區失業率將隨工作年齡人口成長放緩而趨於穩定。2025年第二季企業破產宣告數量年增2.5%,回升至2016年水準,但同期商業註冊數量亦年增2.3%,顯示創業活動維持活力。

金融環境方面,歐洲中央銀行(ECB)自春季以來實施一次25個基點(bps)降息,將主要再融資操作利率降至2.15%,邊際貸款利率降至2.40%,存款機制利率降至2.00%。自2024年6月啟動寬鬆週期以來,主要政策利率累計下調200個基點。

在通膨部分,預計歐元區整體消費者物價調和指數(HICP)通膨率將於2025年進一步降溫至2.1%,並在隨後兩年間維持於約2%目標附近。歐盟(EU)整體通膨率預期至2027年將降至2.2%。

歐盟預測2026年歐元區經濟成長率將略降至1.2%,但2027年可望回升至1.4%。在歐盟復甦與韌性基金(RRF)等經濟振興措施推動下,可部分抵銷部分成員國整頓財政所帶來的緊縮影響,並支撐內需成長。

報告對歐元區主要國家2025年經濟預測進行以下修正:

- 德國(DE):2025年成長率由春季預測的0%上修為0.2%,預計2026年與2027年分別成長1.2%。

- 法國(FR):2025年成長率由春季預測的0.6%上修為0.7%,2026年預計成長0.9%,2027年為1.1%。

- 西班牙(ES):2025年成長率由春季預測的2.6%上修為2.9%,持續優於歐元區平均;2026年預期成長2.3%,2027年為2.0%。

- 義大利(IT):2025年成長率由春季預測的0.7%下修為0.4%,2026年與2027年均預計成長0.8%。

圖資來源:歐盟執委會

資料來源: 工商時報