- 富達國際發布最新報告,揭示全球「百歲人生」時代的財務與心理挑戰。全球受訪者當中,有高達81%退休金不足以支撐10年退休生活

- 調查顯示,退休規劃不僅關乎財務安全,也深刻影響情緒穩定、身體健康與社交

- 台灣在全球表現亮眼,僅14%的50歲以上民眾退休金出現十年缺口,與新加坡並列全球最低

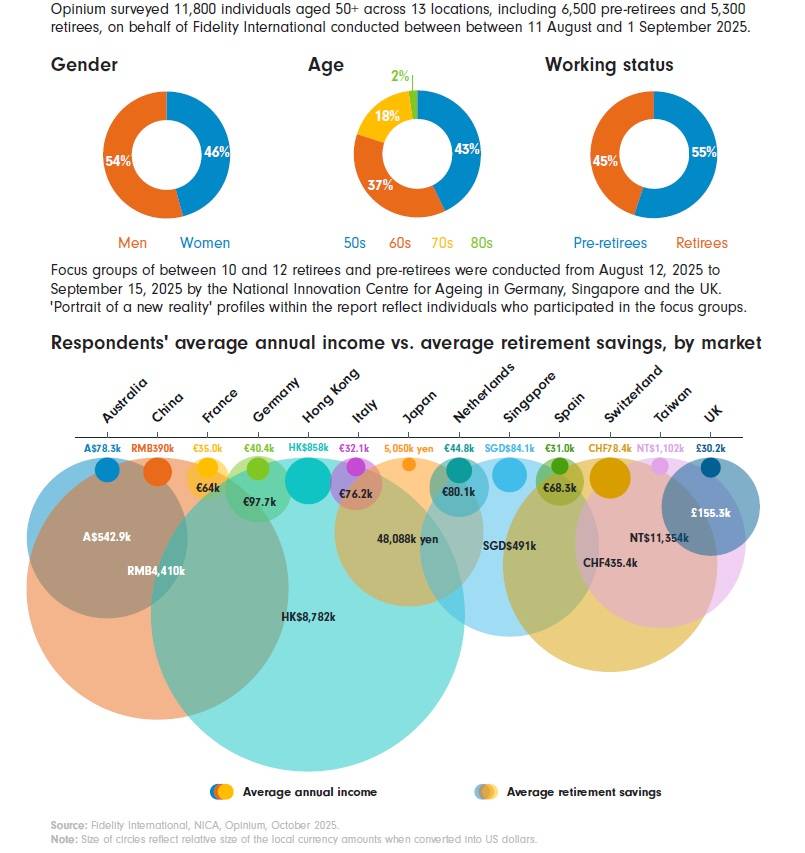

根據富達國際(Fidelity International)與英國國家高齡化創新中心(NICA)於2025年10月發布的《長壽革命:迎接新現實》研究資料顯示,全球正經歷一場靜悄悄的革命,即「百歲人生」時代的來臨。然而,這項涵蓋全球13個市場、共11,800名50歲以上受訪者的調查,揭示壽命延長與財務準備之間的巨大落差。

長壽素養差距:全球八成民眾退休金恐撐不過10年

富達國際的研究指出,若以100歲的長壽人生為基準,全球高達81%(超過八成)的50歲以上民眾,其退休儲蓄年期不足以支應至少10年的生活開銷。這項數據揭示嚴重的「長壽素養差距」(Longevity Literacy Gap),意即多數人對於晚年所需財務準備的年期存在嚴重低估。

若以受訪者「所在地平均壽命」為基準計算,全球仍有42%(約五分之二)的50歲以上受訪者出現超過10年的儲蓄缺口。這意味著,近半數的全球預退休族群若不改變現有儲蓄方式或延長工作年限,極有可能在晚年面臨資金耗盡的風險。

退休規劃的隱性價值:情緒與社交準備度的跨越式提升

研究發現一個重要且常被忽視的現象:退休規劃不僅關乎財務準備,更深刻影響情緒穩定與社交連結的品質。報告透過量化分析揭示,有規劃者與無規劃者之間,在心理與社交福祉上存在顯著差距。

富達國際的研究強調,個人的「長壽準備度」(Longevity Readiness)取決於四大相互連結的支柱:財務穩定、身體健康、情緒健康與社交連結。其中,財務穩定是所有其他支柱的基礎。

四大支柱準備度對比:規劃者 vs 無規劃者

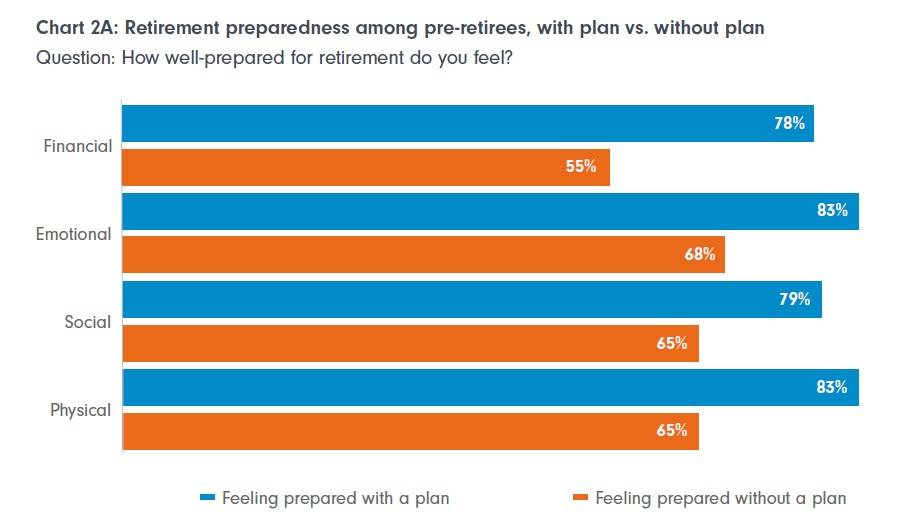

準備退休者(Pre-retirees)的準備度差異

富達報告針對13個市場共11,800名50歲以上受訪者進行調查,結果明確揭示規劃與無規劃族群的顯著差距:

已進行退休規劃的預退休者準備度:

• 財務準備度:78%感覺準備充足

• 情緒準備度:83%感覺準備充足

• 社交準備度:79%感覺準備充足

• 身體準備度:83%感覺準備充足

未進行任何退休規劃的預退休者準備度:

• 財務準備度:僅55%,降幅23個百分點

• 情緒準備度:68%,降幅15個百分點

• 社交準備度:65%,降幅14個百分點

• 身體準備度:65%,降幅18個百分點

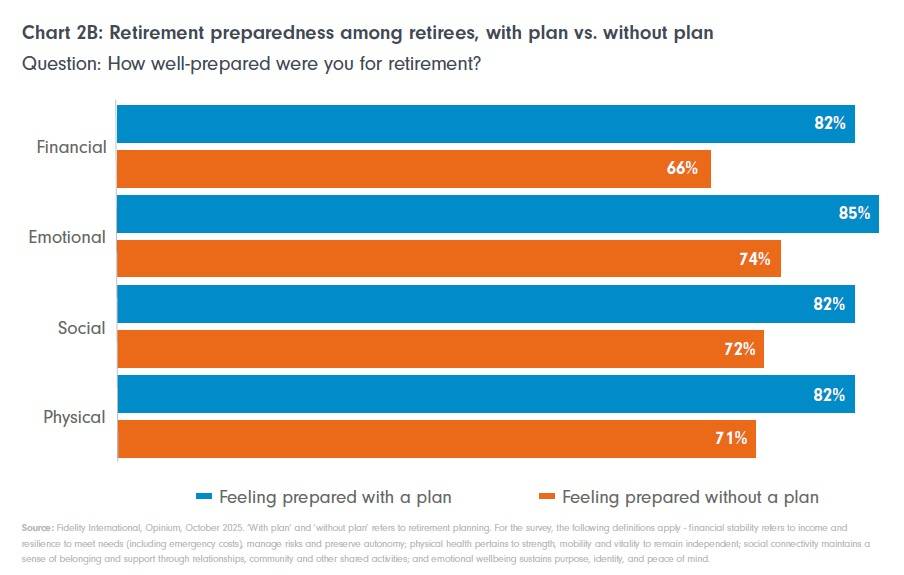

已退休者的準備度對比

報告也統計已進入退休階段的受訪者數據,同樣呈現規劃者的優勢:

已進行退休規劃的退休者準備度:

• 財務準備度:82%

• 情緒準備度:85%

• 社交準備度:82%

• 身體準備度:82%

未進行任何退休規劃的退休者準備度:

• 財務準備度:66%,降幅16個百分點

• 情緒準備度:74%,降幅11個百分點

• 社交準備度:72%,降幅10個百分點

• 身體準備度:71%,降幅11個百分點

報告指出,這一現象背後存在明確的因果關係與互動機制:

1.財務安全是心理基石

「當財務安全時,其他支柱如身體健康、情緒健康與社交連結會更加穩定。」財務規劃帶來的心理確定感,是情緒穩定的基礎。當人們知道自己擁有明確的退休財務計畫時,不確定感降低、焦慮感減輕,情緒準備度隨之提升。

2.規劃行為本身帶來心理賦能

進行退休規劃的過程涉及多項具體行動,如預算制定、資產盤點、收入來源規劃等。報告指出,這些結構化行為本身即可強化個人的掌控感(sense of control)與自我效能感(self-efficacy),進而提升情緒健康。

3.社交連結的間接收益

規劃過程往往伴隨與家庭成員、財務顧問、保險規劃師的互動與溝通。這些互動有助於強化社交網絡,提升社交準備度。

報告特別提及新加坡案例,指出許多受訪者透過與財務顧問及保險規劃師的早期互動,建立長期且穩定的信任與社交關係。

4.情緒穩定支持長期規劃

反向而言,情緒穩定的人更有能力進行長期理性規劃,而這一規劃又進一步鞏固其情緒穩定性,形成正向循環。

全球變異性:地區文化差異的影響

報告揭示不同地區之間的顯著差異,進一步驗證規劃的重要性與價值。

亞洲高準備度

台灣與新加坡的退休者中,有88%表示情緒準備充足,顯著高於全球平均水準。這與亞洲地區退休規劃滲透率較高密切相關。

歐洲的情緒準備挑戰

在德國與義大利,近三分之一(27%)的預退休者承認自己在情緒上尚未做好退休準備。報告分析指出,這反映歐洲退休制度中個人責任意識相對較低,導致民眾規劃動力不足。

儲蓄與情緒健康的量化關係

澳洲案例展現財務與情緒健康的直接連動:高儲蓄者中有94%報告情緒準備充足,而低儲蓄者僅72%,兩者差距達22個百分點。

照護成本盲點:規劃不周的風險

儘管退休規劃的益處明顯,報告也指出一項關鍵問題:大多數預退休者對醫療與長期照護費用的規劃仍存在重大缺口。

根據經濟合作暨發展組織(OECD)資料,在16個國家中,老年人收入的超過一半用於居家照護。德國的居家照護費用自2018年以來上升54%,新加坡則增加27%。

報告警示,許多民眾即使已進行退休規劃,仍常忽視照護成本這項「隱形殺手」。

上述研究結果帶來多項啟示:

1. 規劃是全面福祉的入口:退休規劃不應被視為單純的財務技術問題,而是涵蓋情緒心理、社交網絡與身體健康的整體生活設計。金融機構應以全景視角設計產品與服務。

2. 35%無規劃者的警訊:全球約35%的50歲以上民眾未進行任何退休規劃。這群人在情緒、社交與身體等層面的準備度均明顯低於規劃者,顯示社會與政策制定者亟需介入。

3. 政策干預的ROI(投資報酬率):提高退休規劃普及率,不僅能強化個人財務安全,更能提升整體社會心理健康,進而降低醫療支出、提升生產力,屬於高投資報酬率的公共政策方向。

4. 照護成本教育的迫切性:報告揭示關鍵教育缺口:即便有規劃者,對長照成本的認知仍不足。政府與金融業應共同推出針對性的長期照護教育計畫。

台灣準備度優於全球:僅14%民眾面臨十年缺口

相較全球普遍的財務焦慮,亞太地區的退休財務缺口比例明顯較低。其中,台灣表現尤為突出,僅14%的50歲以上民眾退休儲蓄不足以支應至少10年的生活開銷(以所在地平均壽命為基準)。此比例與新加坡的15%並列全球最低,遠優於全球42%的平均水準,顯示台灣民眾對長壽時代具備積極的退休準備意識。台灣的低缺口比例顯示,多數民眾已較早開始儲蓄與財務規劃,財務結構相對成熟,能在長壽社會中維持穩定生活品質。相較於全球平均42%的高比例,台灣的優勢表現可能與以下因素相關:全民健保制度健全、高儲蓄率、退休金制度普及,以及文化上對退休生活的高度重視。

在資產層面,台灣50歲以上受訪者的平均年收入約為新台幣1,102,000元,平均退休儲蓄資產高達新台幣11,354,000元。在儲蓄可持續年期方面,僅有10%的台灣預退休族群表示不確定其資金能維持多久,顯著低於歐洲國家,如英國(28%)、西班牙(33%)、荷蘭(48%)與法國(46%)的不確定性。

現金迷思仍是挑戰:多元資產配置為關鍵解方

儘管台灣與亞太地區在退休儲蓄上表現相對穩健,報告仍指出一項潛在風險,就是「現金迷思」。

亞太區50歲以上族群中,有76%偏好持有現金或現金等價物;全球亦有近三分之二(64%)的受訪者將主要資產配置於此類低報酬工具。

富達國際提醒,在壽命延長與通膨環境並存的時代,單靠現金等低收益資產,難以有效抵抗長期購買力流失。

為降低「長壽風險」(即資產耗盡風險),個人可從四個方向著手:

- 減少支出

- 增加儲蓄

- 提高投資報酬率

- 延長工作年限

在個人承擔更多退休責任的趨勢下,透過多元資產配置與收益再投資,成為確保退休資金耐久性的關鍵策略。

富達國際提出「長壽人生五大行動方針」

- 及早應對財務焦慮:透過理財教育與專業諮詢,及早建立退休資產韌性。

- 推動科技創新:善用數位平台與人工智慧(AI)工具,縮小金融知識落差,提升投資效率。

- 優先關注健康與照護:健康是退休後最大風險,應及早啟動健康管理與長照規劃。

- 建立公眾信任:金融機構與政府應強化透明度與穩定性,增進民眾對退休制度的信心。

- 促進整體福祉:在財務、健康、情緒與社交四個面向強化社會凝聚力,使長壽成為社會資產。

圖資來源:富達國際

資料來源: 工商時報