- IMF最新《亞洲與太平洋地區區域經濟展望》指出,亞太地區依舊是全球成長最快的區域,預計2025年將貢獻全球經濟成長的六成

- 2025上半年出口強勁、AI投資熱潮與政策寬鬆帶動經濟超預期表現。IMF上調區域2025年GDP成長預測至4.5%,較4月預估上修0.6%

- IMF警告關稅上調與保護主義抬頭將逐步削弱出口與投資動能。貿易政策不確定性仍高,可能使亞洲投資短期內下降約1%,新興市場衝擊更為顯著

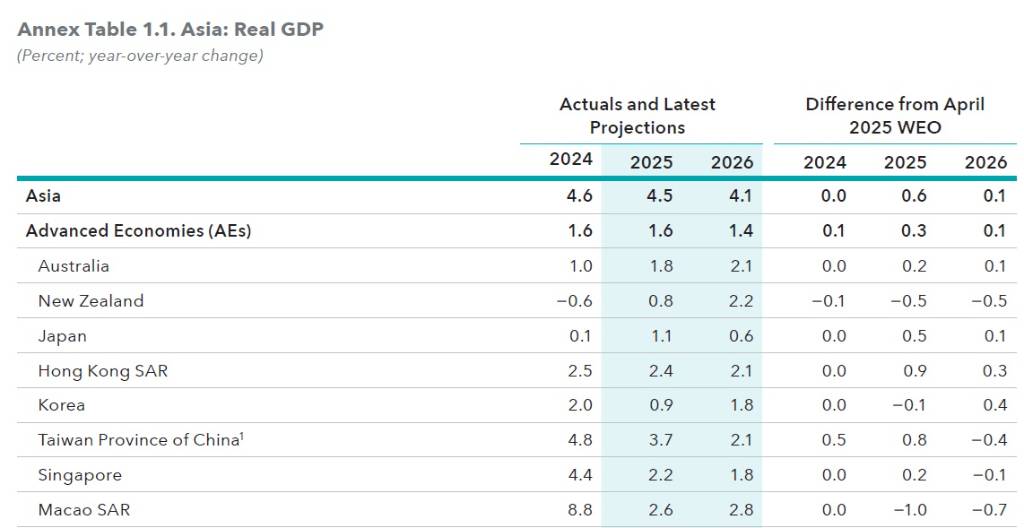

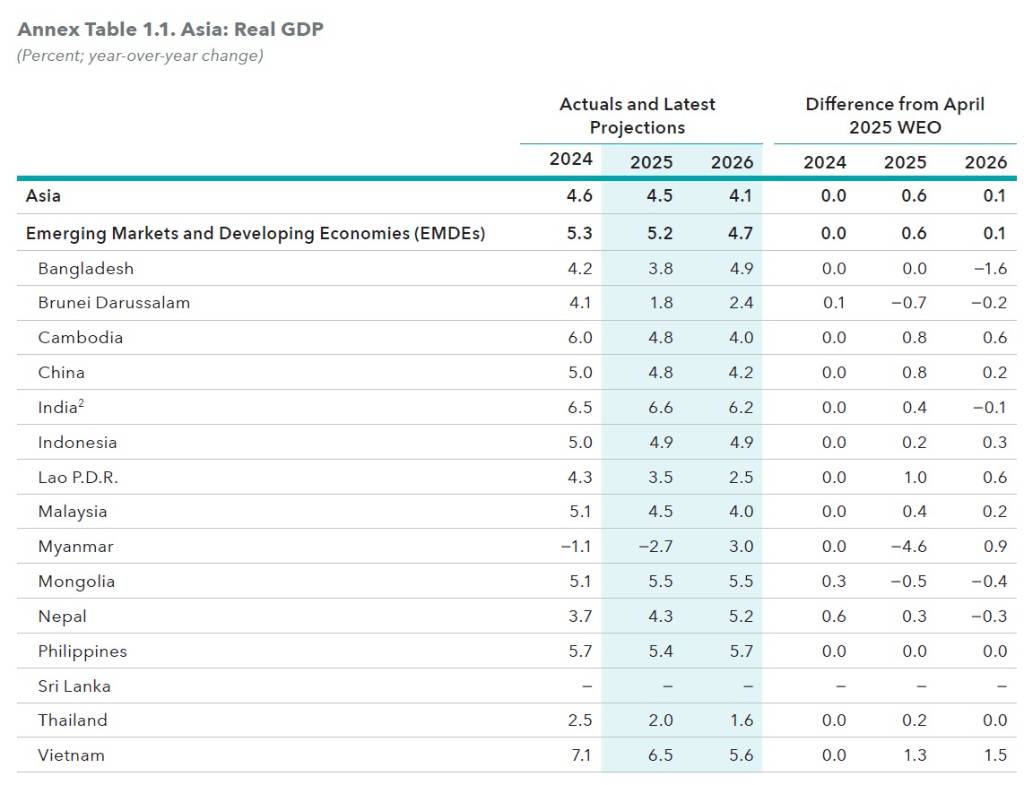

國際貨幣基金組織(IMF)在2025年10月24日發布《亞洲與太平洋地區區域經濟展望》指出,亞太地區雖然面臨外部和國內的挑戰,但迄今仍是全球成長最快的地區,預計在2025年將貢獻全球約60%的經濟成長。2025年上半年,亞太經濟展現出超出預期的韌性,這主要受到強勁出口、科技週期的復甦(特別是人工智慧(AI)驅動的投資熱潮),以及寬鬆的政策環境所支持。IMF指出,亞洲多數國家的成長表現優於2025年4月《世界經濟展望》(World Economic Outlook)的預期。

關稅衝擊將逐步顯現,經濟成長趨勢預計放緩

然而,IMF警告,關稅上調和保護主義的抬頭可能會減少全球對亞太地區出口的需求,並最終影響整體經濟活動。雖然與2025年4月相比,貿易政策的不確定性(TPU)有所下降,但目前仍處於高點。貿易政策不確定性可能會比預期更嚴重地影響投資和市場情緒。根據實證分析,美國貿易政策不確定性增加1個標準差,在短期內會導致亞洲投資減少約1%。對於新興市場經濟體而言,這種對投資的影響大約是先進經濟體的2倍。

由於關稅負面影響的逐漸浮現,加上中期潛在成長面臨的阻力,IMF預計亞太地區的經濟成長將持續放緩。2025年的國內生產毛額(GDP)成長率預計為4.5%,略低於2024年取得的4.6%。預計該地區的經濟增速將在2026年進一步放緩至4.1%。整體而言,地區展望的風險偏向下行。

除了貿易風險,亞太地區也面臨內部的挑戰。國內需求,尤其是消費,在許多國家仍然低於疫情前的趨勢。服務業(特別是貿易、運輸和住宿業)的持續疲軟是工作和收入成長的阻力。房地產市場的低迷以及高家庭負債,也對部分國家(例如:泰國、紐西蘭、中國、柬埔寨)的消費者需求和建設活動造成影響。

IMF開出藥方:刺激內需與深化區域整合刻不容緩

IMF呼籲,為了確保經濟成長的韌性和永續性,亞洲的政策制定者應採取措施,重點在於提振國內需求、特別是消費需求,以及重振生產力成長。

在短期內,IMF建議各國應採取有針對性的財政和貨幣刺激措施,以緩解貿易衝擊的影響。對於通膨低於目標的國家,適度放寬貨幣政策是合適的。例如,中國、韓國和越南已經推出了規模可觀的財政方案來支持需求。IMF同時強調,應改善社會安全網的覆蓋範圍和充足性,尤其是針對收入最低20%的族群,因其消費傾向較高,有助於支持國內需求。

此外,結構性改革對於提升中期成長潛力至關重要,具體建議包括:

強化金融中介效率並解決資本錯置:IMF報告指出,亞太地區在2008年全球金融危機後,投資效率有所下降,資本錯置(Capital Misallocation)問題有所增加,反映在資本產出增量比率(ICOR)的持續上升。金融體系傾向於將資源導向規模較大、生產力較低的企業,而非小型、年輕且具生產力的企業。IMF建議,應透過分散金融結構,提升資本市場的角色,並制定策略重組缺乏生存能力的債務,以解決不斷上升的「殭屍企業」占比問題。

深化區域整合與貿易開放:儘管亞太地區在中間產品貿易上已經高度整合(地區內製造的中間產品出口占比約60%),但在最終產品貿易上仍有深化空間(地區內生產的最終產品出口占比僅約30%)。IMF發現,亞太經濟體往往維持較高的非關稅壁壘(NTBs)。透過移除地區內非關稅壁壘,預計可以帶來可觀的長期實質GDP成長,平均約為1.8%。此外,深化區域整合,例如擴大參與《跨太平洋夥伴全面進步協定》(CPTPP)等更全面且具法律約束力的貿易協定,將有助於亞洲國家實現出口市場多元化和降低成本,從而抵禦外部衝擊。

應對人口老化與AI趨勢:勞動力市場改革目的在於緩解人口老化帶來的壓力,同時監測人工智慧(AI)帶來的機遇與挑戰。由於亞洲在AI整備度方面優於平均,AI驅動的生產力成長可能帶來超出預期的上行風險。政策應專注於支援AI在中小企業中的整合和採用,並透過技能重塑來提升勞動力市場的適應能力。

亞太地區GDP預期與四月預估值相比全面上調

由於2025年上半年強勁的出口表現,部分反映市場趕在美國關稅上調前進行的「提前採購」活動,以及科技週期的復甦,IMF在10月份的最新報告中對亞太地區的成長預期進行上調。

整體而言,IMF預計亞洲地區2025年的國內生產毛額(GDP)成長率為 4.5%,較2025年的 4.6% 略為放緩。然而,這項預測比2025年4月的預估值調升 0.6 個百分點。對於2026年,亞太地區的經濟增速預計將進一步放緩至 4.1%,但這仍較4月預估值調升 0.1 個百分點。IMF表示,這次上調部分是因為實際生效的美國有效關稅稅率低於四月預期所致。

亞太地區GDP預期與4月預估值相比全面上調

由於2025年上半年強勁的出口表現,部分反映市場趕在美國關稅上調前進行的「提前採購」活動,以及科技週期的復甦,IMF在10月的最新報告中對亞太地區的成長預期進行上調。

整體而言,IMF預計亞洲地區2025年的國內生產毛額(GDP)成長率為4.5%,較2024年的4.6%略為放緩。然而,這項預測比2025年4月的預估值調升0.6個百分點。對於2026年,亞太地區的經濟增速預計將進一步放緩至4.1%,但這仍較4月預估值調升0.1個百分點。IMF表示,這次上調部分是因為實際生效的美國有效關稅稅率低於4月預期所致。

已開發亞洲:日本成長動能強勁,韓國預期略遭下修

針對已開發亞洲(Advanced Asia),IMF預計2025年該組別的GDP成長率為1.6%,與2024年持平,並預計在2026年放緩至1.4%。這兩個年度的預測值均較4月預估值調升0.3個百分點(2025年)和0.1個百分點(2026年)。

在已開發亞洲主要經濟體中,個別表現如下:

• 日本:日本的成長趨勢預計將大幅增強,2025年GDP成長率預計從2024年的0.1%大幅升至1.1%,主要反映強勁的私人消費與投資。這項2025年的預期較4月預估值大幅調升了0.5個百分點,而2026年成長率預計放緩至0.6%,較4月預估值微幅調升0.1個百分點。

• 澳洲:2025年GDP成長率預計為1.8%,較2024年的1.0%有所增強。2025年預期較4月上調0.2個百分點,2026年預期成長2.1%,較4月上調0.1個百分點。

• 韓國:韓國2025年GDP成長率預計為0.9%,低於2024年的2.0%。2025年的預期較4月預估值調降0.1個百分點,反映出上半年持續的政治和貿易政策不確定性。不過,2026年成長率預計反彈至1.8%,較4月預估值調升0.4個百分點。

• 台灣:IMF報告將台灣地區的2025年GDP成長率預期定為3.7%,較4月預估值大幅調升0.8個百分點。不過,2026年成長率預計降至2.1%,較4月預估值調降0.4個百分點。

• 紐西蘭:該國2025年GDP成長率預計為0.8%,但這項預期較4月預估值大幅調降0.5個百分點。

開發中亞洲:中國與印度成長預期皆獲上修,東協受惠最大

開發中與新興市場經濟體(EMDEs)的成長趨勢預計從2024年的5.3%放緩至2025年的5.2%,並在2026年進一步放緩至4.7%。然而,2025年和2026年預期均較4月預估值分別調升0.6個百分點和0.1個百分點。

在開發中亞洲的主要經濟體中:

• 中國:IMF預計中國2025年成長率將從2024年的5.0%放緩至4.8%。這項2025年的預期較4月預估值調升0.8個百分點,主要歸功於強勁的出口和擴大的財政刺激措施。2026年成長率預計進一步放緩至4.2%,仍較4月預估值調升0.2個百分點。

• 印度:印度經濟預計在2025年擴大6.6%,略高於2024年的6.5%。2025年預期較4月預估值調升0.4個百分點,原因在於強勁的第2季度成長和商品與服務稅(GST)改革的正面影響,抵銷美國關稅的部分負面效應。2026年成長率預計放緩至6.2%,較4月預估值微幅調降0.1個百分點。

• 東協(ASEAN):東協地區2025年成長率預計放緩至4.3%,低於2024年的4.8%。然而,這項預期較4月預估值大幅調升0.3個百分點。2026年預計成長率為4.3%,較4月調升0.4個百分點。這項上調主要受惠於更低的有效關稅、貿易夥伴更強勁的需求,以及更寬鬆的金融條件。

在主要東協成員國中,越南2025年預期較4月預估值大幅調升1.3個百分點至6.5%;馬來西亞調升0.4個百分點至4.5%;印尼調升0.2個百分點至4.9%;泰國調升0.2個百分點至2.0%。

風險與政策建議

儘管2025年預期上調,IMF仍強調亞太展望的風險仍偏向下行。主要風險包括關稅上調和保護主義的全面負面影響尚未完全顯現,以及貿易政策不確定性(TPU)的持續高漲,可能比預期更嚴重地影響投資和市場情緒。此外,許多亞洲國家的國內需求,特別是消費,仍低於疫情前趨勢。

IMF呼籲亞洲政策制定者必須採取行動,重點在於提振國內需求、特別是消費,並透過有針對性的財政和貨幣刺激措施,緩解貿易衝擊的影響。同時,必須實施結構性改革,以重振生產力成長。這包括強化金融中介效率,以及深化區域整合,例如透過消除非關稅壁壘(NTBs),讓亞洲國家能實現出口市場多元化並降低成本,從而抵禦外部衝擊。

圖資來源:IMF

資料來源: 工商時報