- 美國勞工部宣布,截至今年3月的非農業就業人數初估下修911,000人,創2002年來最大減幅

- 這份大幅修正的數據顯示美國就業市場早已疲軟,每月實際新增就業人數比原先低76,000人,加深聯準會降息壓力

- 儘管是「壞消息」式的降息,市場普遍預期聯準會仍將啟動降息循環,這對股債市而言可能意味著更大、更快的寬鬆步調

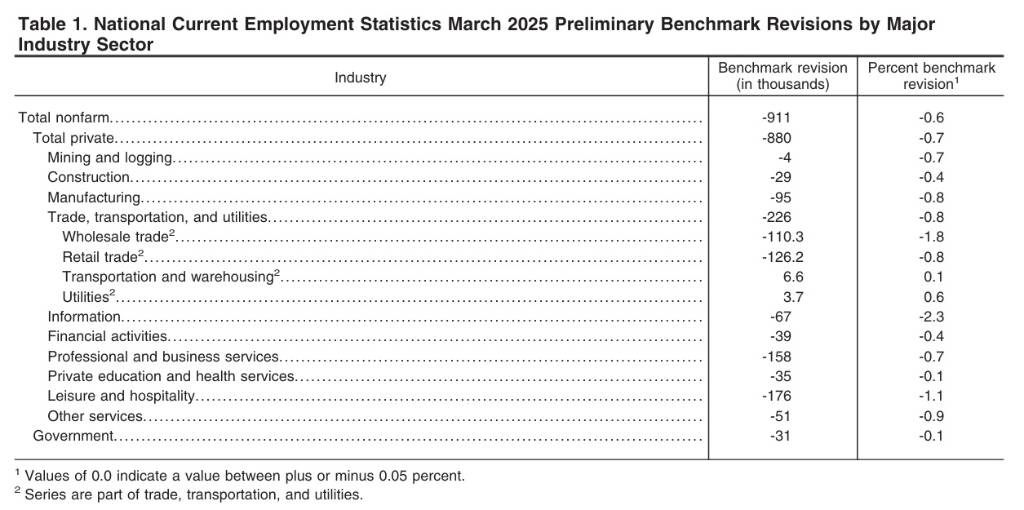

根據美國勞工統計局(U.S. Bureau of Labor Statistics, BLS)於2025年9月9日公布的「2025年就業統計初步基準報告」,美國截至2025年3月為止,非農業總就業人數的初步基準修正值為下修911,000人,下修幅度達0.6%。這項數字遠大於經濟學者預估的下修682,000人,更寫下自2002年有紀錄以來的最大下修幅度,代表美國就業成長早在前總統川普4月宣布對等關稅措施前就已陷入停滯。這也意味著平均每個月實際增加的就業人數,比原先公布的人數低76,000人,進一步證明美國的就業情況正在減弱。過去10年來,每年基準修正值的絕對平均值為非農業總就業人數的0.2%。

這項初步基準修正值,是衡量2024年3月至2025年3月期間,當前就業統計(Current Employment Statistics, CES)就業預估總誤差的初步指標。每年,CES的就業預估都會以「就業與薪資季度普查」(Quarterly Census of Employment and Wages, QCEW)的綜合就業人數作為基準。這些人數主要來自於幾乎所有雇主都被要求向州勞動力機構申報的州失業保險(Unemployment Insurance, UI)稅務紀錄。

初步研究指出,造成就業成長被高估的主要原因有兩個:首先是「回報錯誤」,亦即企業向QCEW回報的就業人數少於向CES調查回報的人數。其次是「未回報錯誤」,亦即被選入CES調查但未回報的企業,向QCEW回報的就業人數少於那些有回報CES調查的企業。其他誤差,例如淨出生-死亡模型(net birth-death model)的預測誤差,目前尚無法取得估計值。歷史上,淨出生-死亡模型預測如何減少基準修正的資訊,可在CES出生-死亡模型常見問題頁面的問題10中找到。

這份初步基準修正報告中的表1,僅針對2025年3月主要行業別進行修正值的計算。如同往常,許多個別行業系列的修正百分比大於非農業總就業系列,這主要是因為在更詳細層級的統計抽樣誤差,會比在總體層級的誤差來得大。值得注意的是,官方的機構調查預估值不會根據這項初步基準修正進行更新。最終的基準修正值將於2026年2月,與2026年1月「就業情勢新聞稿」(Employment Situation news release)的公布一同納入官方預估值中。

此次大幅下修的就業數據,不僅引發經濟層面的擔憂,也為美國勞工統計局帶來了更多壓力,該局的數據收集方法和結果一直受到白宮的抨擊。華爾街日報引述知情人士報導,前總統川普的顧問群正準備一份報告,闡述勞工統計局就業數據中存在的缺陷。

針對此次就業數據的大幅修正,金融市場普遍預期將會增加聯準會(Fed)降息的機率。聯準會主席鮑爾近期已表示就業市場風險升高,暗示9月會議可能降息。理事沃勒更表示,如果8月就業數字持續不佳,他將主張9月一次降息2碼(意指50個基點或0.5%)。經濟學者指出,這項數據顯示,美國就業市場不僅在今年夏季持續減弱,而且在之前相當一段時間,實際的就業成長也比官方公布的數字要溫和得多,這也為聯準會從9月17日開始進行一系列降息打下基礎。儘管如此,由於市場已經普遍預期聯準會即將降息,這項修正對貨幣政策的衝擊並不大。金融市場觀察家表示,聯準會在就業市場明顯減弱的情況下降息,屬於一種「壞消息」式的降息;但對股債市而言,這未必就是「利空」,因為這意味著聯準會降息幅度可能比原先預期更大,速度也可能更快。這項消息也助長幾個月前認為就該降息的士氣,在7月會議投票支持降息的聯準會理事沃勒,此前預計修正將使就業人數增幅平均每月減少大約60,000人。

去年(截至2024年3月為止的一年期間),最初的總數下修818,000人,後來於2025年2月調整為減少598,000人,但這仍寫下自2009年以來最大的下修幅度。

圖資來源:美國勞工部

資料來源: 經濟日報