- 台灣7月工業生產指數達113.53,年增率高達18.11%,製造業生產指數亦達114.22,年增率19.55%,兩者皆連續17個月正成長

- 電子零組件業及電腦、電子產品與光學製品業受惠AI應用及高效能運算需求暢旺,分別年增29.52%與39.03%,表現極為突出

- 基本金屬、化學材料及肥料、汽車及其零件等傳統產業,因市場需求疲軟,7月持續面臨減產壓力,僅機械設備業因半導體擴廠而逆勢成長

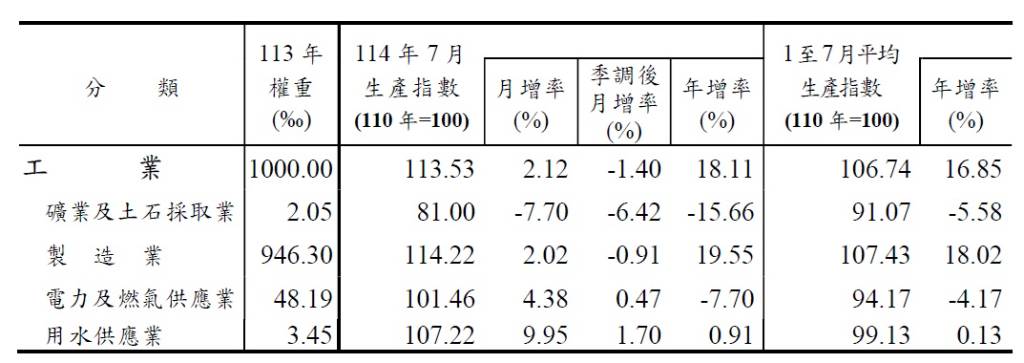

經濟部統計處8月26日公布最新工業生產及製造業生產指數,7月份工業生產指數達到113.53,較上月增加2.12%,經季節調整後則減少1.40%。與上年同月比較,工業生產大幅增加18.11%(年增率),並已連續第17個月保持正成長。累計1至7月與上年同期比較,工業生產增加16.85%(年增率)。

在製造業方面,7月份製造業生產指數為114.22,較上月增加2.02%,經季節調整後減少0.91%。與上年同月比較,製造業生產指數亦顯著增加19.55%(年增率),同樣締造連續17個月的增長紀錄。累計1至7月,製造業平均生產指數為107.43,較上年同期增加18.02%(年增率)。

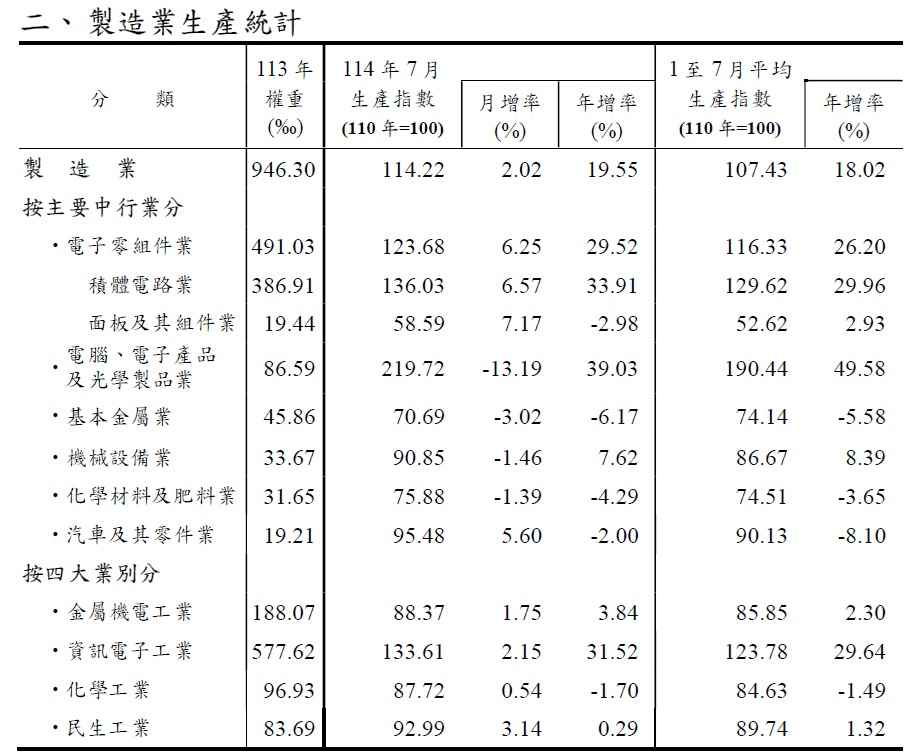

觀察各行業表現,資訊電子產業持續作為台灣經濟成長的主引擎。其中,電子零組件業在7月生產指數達123.68,年增29.52%。主要受惠於高效能運算與人工智慧應用需求的持續強勁,帶動12吋晶圓代工、IC設計、IC封測、主機板等產品生產上揚。累計1至7月,該產業較上年同期大幅增長26.20%。特別是積體電路業,年增率更高達33.91%,顯示其在AI浪潮下的關鍵地位。

電腦、電子產品及光學製品業的表現更為突出,7月生產指數達219.72,年增率高達39.03%,成為7月份製造業成長的最大推手。此強勁增長得益於人工智慧應用及雲端資料服務需求暢旺,客戶端拉貨動能持續,加上半導體產業投資力道維持高檔,進而推升伺服器、其他通訊傳播設備、半導體檢測設備及零組件、交換器、固態硬碟等產品增產。累計1至7月較上年同期大幅增加49.58%。

相對地,部分傳統產業在7月份仍步履蹣跚。基本金屬業7月生產指數為70.69,年減6.17%。主因鋼市需求持續疲弱,下游客戶採購保守觀望,加上部分廠商產線排修與保養等影響,導致鋼胚、冷熱軋鋼捲板、棒鋼、冷軋不銹鋼捲板等產品減產較多。儘管受惠半導體等電子零組件需求增加,帶動其他非鐵金屬品(靶材)增產,抵銷部分減幅,但累計1至7月仍較上年同期減少5.58%。

化學材料及肥料業7月生產指數為75.88,年減4.29%。主要面臨市場供給過剩與需求動能不足的雙重困境,部分廠商因應市況調節減產或進行產線檢修,致苯乙烯丁二烯橡膠、醇及酚化合物、聚酯粒、熱塑性工程塑膠、聚丙烯等產品減產較多。不過,拋光矽晶圓受惠半導體客戶需求而增產,抵銷部分減幅,累計1至7月較上年同期減少3.65%。

汽車及其零件業7月生產指數為95.48,年減2.00%。主因車市買氣仍趨保守觀望,加以新車推出計畫延後,致燃油小型轎車、大型貨車等產品產量下滑,以及汽車用電燈組及其他汽車電氣零件等拉貨動能轉弱。惟受惠油電新車改款上市,加以客運車輛電動化政策推行,帶動電動轎車及電動大型客車產量持續增溫,抵銷部分減幅。累計1至7月較上年同期減少8.10%。

值得注意的是,機械設備業成為傳統產業中的例外,7月生產指數為90.85,年增7.62%。其增長動能與科技業的強勁需求息息相關,主要受惠半導體產業大廠積極擴充產能,以及部分廠商訂單完工認列較多,致半導體生產用設備及零組件、其他通用機械及零組件、機械傳動設備、印刷電路板生產設備及零組件等產品增產較多。累計1至7月較上年同期增加8.39%。

展望未來,經濟部統計處對於製造業的生產動能持穩步成長的樂觀態度。國際經貿活動雖持續受全球貿易保護措施及地緣政治衝突等不確定性因素干擾,惟人工智慧、高效能運算等新興科技應用需求預期將持續看好。這將持續挹注半導體先進製程及高階伺服器等相關供應鏈業者積極擴增產能。此外,下半年消費性電子新品將陸續推出,可望為台灣製造業生產提供額外支撐。

圖資來源:經濟部

資料來源: 鉅亨網