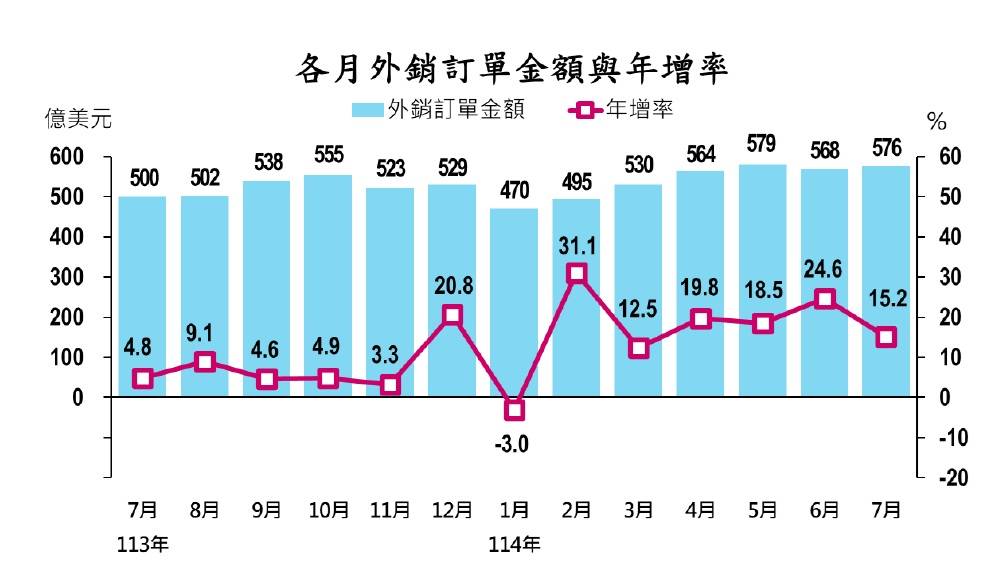

- 7月外銷訂單受惠於AI商機強勁,金額達576.4億美元,年增15.2%並已連續6個月正成長,表現超乎預期

- 其中,資訊通信與電子產品年增率分別達15.5%與24.8%為主要動能

- 傳統貨品如基本金屬與塑橡膠製品,受市場需求疲弱及海外產能過剩影響,訂單分別年減12.6%與10.3%

根據經濟部8月20日發布的資訊顯示,台灣7月份外銷訂單表現亮眼,總金額達到576.4億美元,較去年同期顯著成長15.2%(年增率)。這是台灣外銷訂單連續第6個月呈現正成長,表現超乎市場預期。經濟部表示,強勁的人工智慧(AI)商機是帶動此波成長的主因,並預估這股出口動能將持續至下半年。累計今年1至7月,台灣外銷訂單總額已達3,782.1億美元,較去年同期增加16.4%。

主要貨品類別分析

AI與高效能運算(HPC)相關產業是本次成長的火車頭。

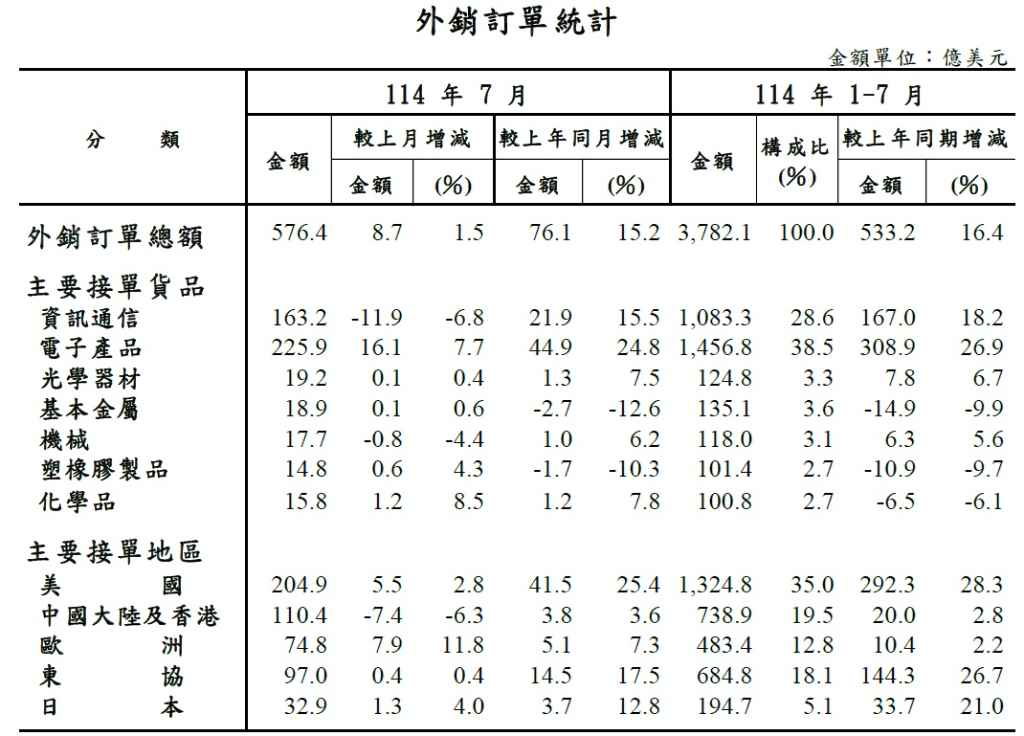

- 資訊通信產品:7月接單金額達163.2億美元,較上月減少6.8%,但較去年同期成長15.5%。主要受惠於人工智慧及雲端產業應用需求強勁,挹注伺服器、網通產品、顯示卡等訂單成長。其中,來自美國的訂單增加12.5億美元,貢獻最多。

- 電子產品:7月接單金額達225.9億美元,較上月增加7.7%,並較去年同期大幅成長24.8%。這得益於人工智慧、高效能運算等需求不墜,帶動積體電路製造、積體電路設計、記憶體、印刷電路板及晶片通路等接單顯著增加。來自美國的訂單增加28.4億美元,是主要成長來源。

- 光學器材:7月接單金額為19.2億美元,較上月微增0.4%,較去年同期成長7.5%。成長主因是背光模組、光學檢測及量測設備接單成長。

然而,部分傳統貨品則面臨挑戰,受到市場需求持續疲軟以及海外同業產能過剩的影響。

- 基本金屬製品:7月接單金額為18.9億美元,較去年同期減少12.6%,主因是鋼市需求持續疲弱,客戶下單趨於保守。

- 塑橡膠製品:7月接單金額為14.8億美元,較去年同期減少10.3%,主要受到海外同業產能過剩,持續抑制塑膠原料接單動能的影響。

- 機械產品:7月接單金額達17.7億美元,較去年同期成長6.2%,主因自動化設備需求持續成長。

- 化學品:7月接單金額為15.8億美元,較去年同期成長7.8%,這得益於石化產品下游客戶回補庫存意願增加,以及藥品接單成長,加上去年基期較低所致。

主要接單地區分析

在主要訂單來源方面,美國仍是台灣外銷訂單最大貢獻者。

- 美國:204.9億美元,年增25.4%,其中電子產品的訂單增加28.4億美元,年增41.6%,是主要驅動力。

- 中國大陸及香港:110.4億美元,年增3.6%,主要受惠於電子產品訂單增加。

- 東協:97.0億美元,年增17.5%,主要由電子產品貢獻。

- 歐洲:74.8億美元,年增7.3%,其中資訊通信產品的成長貢獻較多。

- 日本:32.9億美元,年增12.8%。

未來展望與挑戰

展望未來,全球經貿環境仍充滿不確定性,貿易政策及地緣政治風險等因素可能抑制全球投資與消費動能。然而,人工智慧、高效能運算及雲端資料服務等新興科技應用的持續拓展,將對台灣半導體先進製程及伺服器等供應鏈維持穩定需求。此外,隨著下半年消費性電子產品進入備貨旺季,也有助於外銷接單動能的穩定成長。

經濟部預期8月份外銷訂單金額將成長逾一成。但根據對受查廠商的調查,8月整體外銷訂單金額將較7月減少,按接單金額計算的動向指數為48.1,低於代表成長的50。其中,資訊通信產品動向指數為45.3,電子產品為51.8,光學器材為52.6。這顯示儘管AI相關產業仍具成長韌性,但整體而言,業者對8月的接單情況抱持較為保守的看法。值得注意的是,7月份外銷訂單的海外生產比重為45.9%,較去年同期下降1.9個百分點,主要原因為電子及資訊通信產品廠商提升國內生產比重。

圖資來源:經濟部

資料來源: 經濟日報