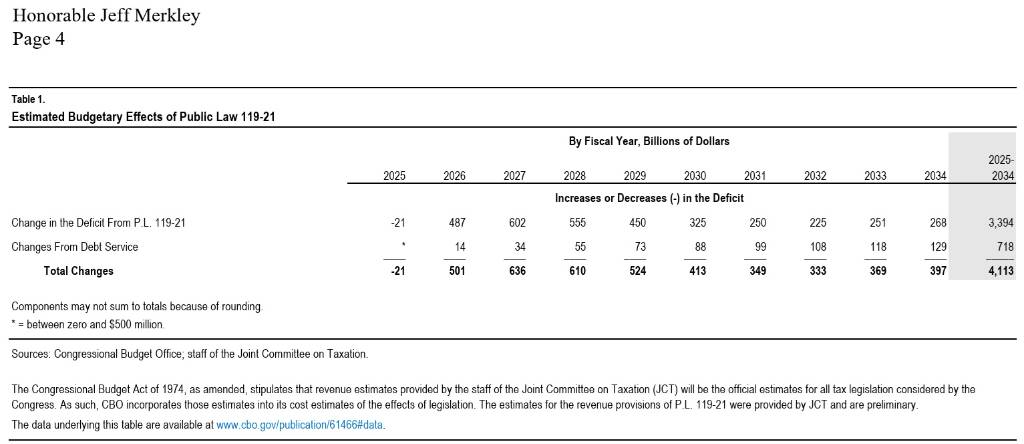

- CBO預估,大而美法案將使美國未來十年赤字增加3.4兆美元,加上7,180億美元債務成本,累計衝擊達4.1兆美元

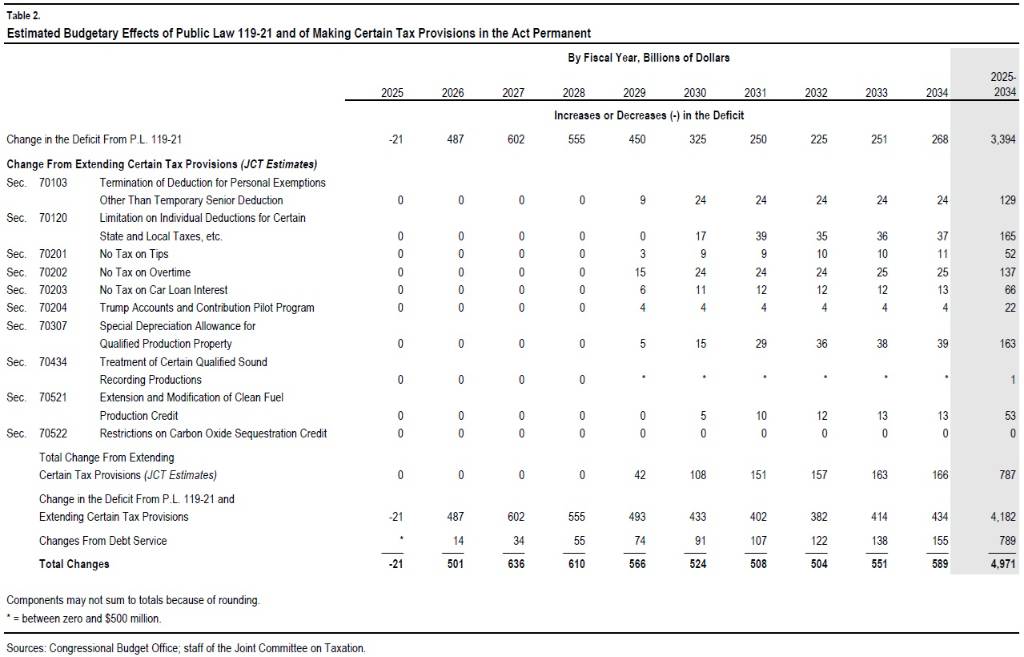

- 若法案中10項臨時性稅收永久化,赤字再增8,000億美元,總累計影響攀升至5兆美元

- 此舉將使2034年底公眾債務佔GDP比重,從原法案的9.5%再升至11.5%,財政負擔顯著加劇

根據美國國會預算辦公室(CBO)於8月4日發布的最新報告與相關數據顯示,應參議院預算委員會資深成員傑夫‧梅克利(Jeff Merkley)參議員的要求,深入分析了「公法119-21」(Public Law 119-21)對聯邦赤字與公眾持有債務的影響,以及該法案中10項臨時性稅收政策若永久化後的潛在衝擊。此法案,又稱川普總統的「大而美/ One Big Beautiful Bill Act」預算法案,已於7月4日簽署立法。

CBO與國會聯合稅務委員會(JCT)的人員共同評估指出,在不考慮任何宏觀經濟或債務償付成本效益的情況下,「公法119-21」預計將在2025年至2034年的十年期間,使聯邦赤字額外增加約3.4兆美元(3兆3,940億美元)。此外,CBO估計,單就此已頒布法案所導致的額外債務償付成本,在未來十年內將累積達7,180億美元。這使得該法案對赤字的累計影響總額達到約4.1兆美元(4兆1,130億美元)。因此,排除聯邦信貸計畫的借款變動,CBO預期截至2034年底,美國公眾持有債務相對於CBO於2025年1月公布的國內生產毛額(GDP)基準預測,將成長到9.5%。值得注意的是,其他因素,例如影響關稅與移民的行政措施,自2025年1月以來也對赤字與債務產生影響,並將反映在CBO的下一份基準報告中。

針對梅克利參議員特別詢問的「公法119-21」中10項臨時性稅收政策若永久化的額外影響,JCT估計,這將導致2025年至2034年間的主要赤字再增加8,000億美元。CBO進一步預測,如果這些條款被永久化,總債務償付成本在未來十年將達到7,890億美元。這使得對赤字的累計影響總額攀升至驚人的5兆美元(4兆9,710億美元)。結果顯示,排除聯邦信貸計畫的借款變動,CBO估計,截至2034年底,公眾持有債務相較於該機構2025年1月公布的GDP預測,將再增加11.5%。這代表每位美國民眾將因此多負擔聯邦債務。

這些臨時性稅收條款涵蓋廣泛,例如針對個人免稅額、州與地方稅收扣除額的限制、小費免稅、加班費免稅(個人最高12,500美元,聯合申報人最高25,000美元)、美國製新車貸款利息免稅、川普帳戶與貢獻試點計畫(新生兒投資帳戶)、以及特定合格生產資產的特殊折舊津貼等。

CBO對美國財政部每年依「公法119-21」新增借款數額的估計,主要取決於預算赤字。然而,其他因素,主要由未直接計入預算總額的聯邦信貸計畫驅動,也影響向公眾借款的需求。依據《1990年聯邦信貸改革法案》的要求,赤字反映的是淨補貼成本(政府對貸款或貸款擔保的預期終身成本),而非年度現金流量。債務償付與公眾持有債務的預估增加,則反映這些現金流量的變化。

這份最新的評估數據再次引發各界對美國財政危機的擔憂。最初,CBO估計「大而美」法案會導致赤字增加3.4兆美元時,曾遭白宮與國會共和黨人批評,認為其未充分考量法案可能帶來的經濟成長效益。然而,梅克利參議員週一透過聲明表示:「來自CBO的每一項無黨派分析結果都顯示相同的結論:這項法案將讓美國債務暴增數兆美元,只為替億萬富豪提供減稅優惠。對於一個聲稱對財政負責的政黨來說,這是極其虛偽的。」

CBO預估,若大而美法案每項稅收條款(若永久化)在2025年至2034年間預計會增加的赤字,直接導致債務增加的影響依序如下:

- 第70103條:個人免稅額終止(不包括臨時高齡人士免稅額):129億美元。

- 第70120條:個人地方稅等扣除額限制:165億美元。

- 第70201條:小費免稅:52億美元。

- 第70202條:加班費免稅:137億美元。

- 第70203條:汽車貸款利息免稅:66億美元。

- 第70204條:川普帳戶與捐款試行計畫:22億美元。

- 第70307條:合格生產財產的特別折舊津貼:163億美元。

- 第70434條:特定合格音樂/聲音錄製製作的稅務優惠規定:1億美元。

- 第70521條:清潔燃料生產信貸的延展與修改:53億美元。

- 第70522條:碳氧化物捕獲與封存信貸的限制:0億美元。

圖資來源:CBO(大而美法案-美國國會)

資料來源: 鉅亨網