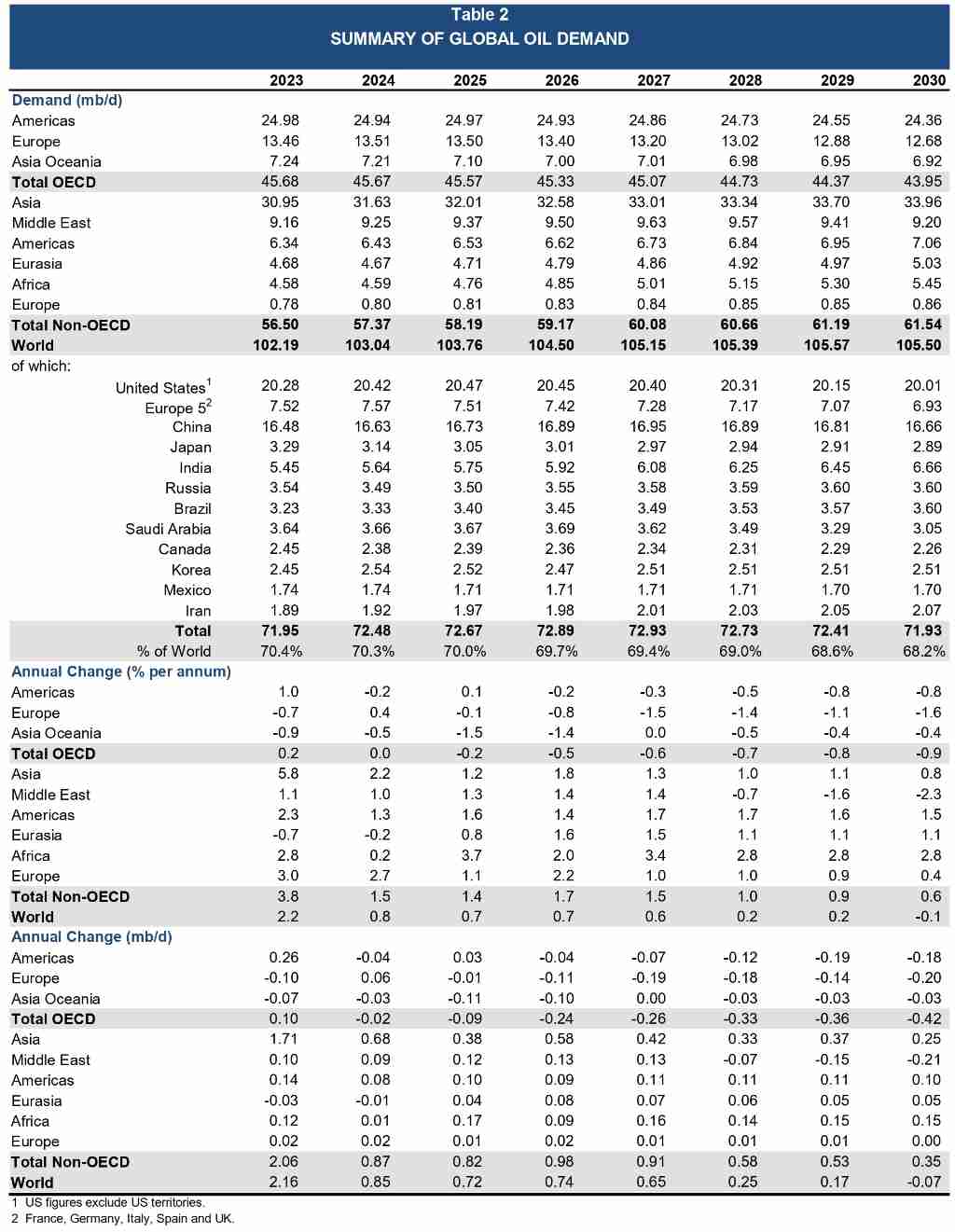

- 國際能源總署(IEA)預估,儘管地緣政治緊張,2025年全球原油供給將超越需求,庫存將持續增加,市場將呈現供過於求的態勢

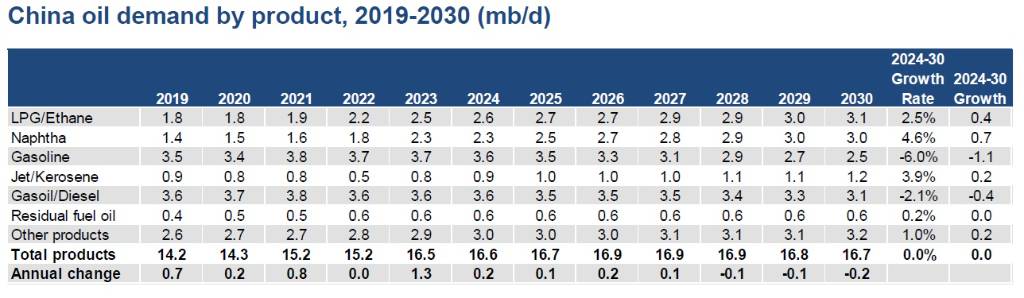

- IEA首次明確指出中國石油消費將於2027年達峰,主要受電動車銷量、高鐵普及和天然氣貨車增長影響,進而抑制全球石油需求成長

- 報告預測全球石油需求將在2029年前達到每日1.056億桶的峰值,而供給增長將遠超需求,主要由石油液化氣(NGLs)產量激增帶動

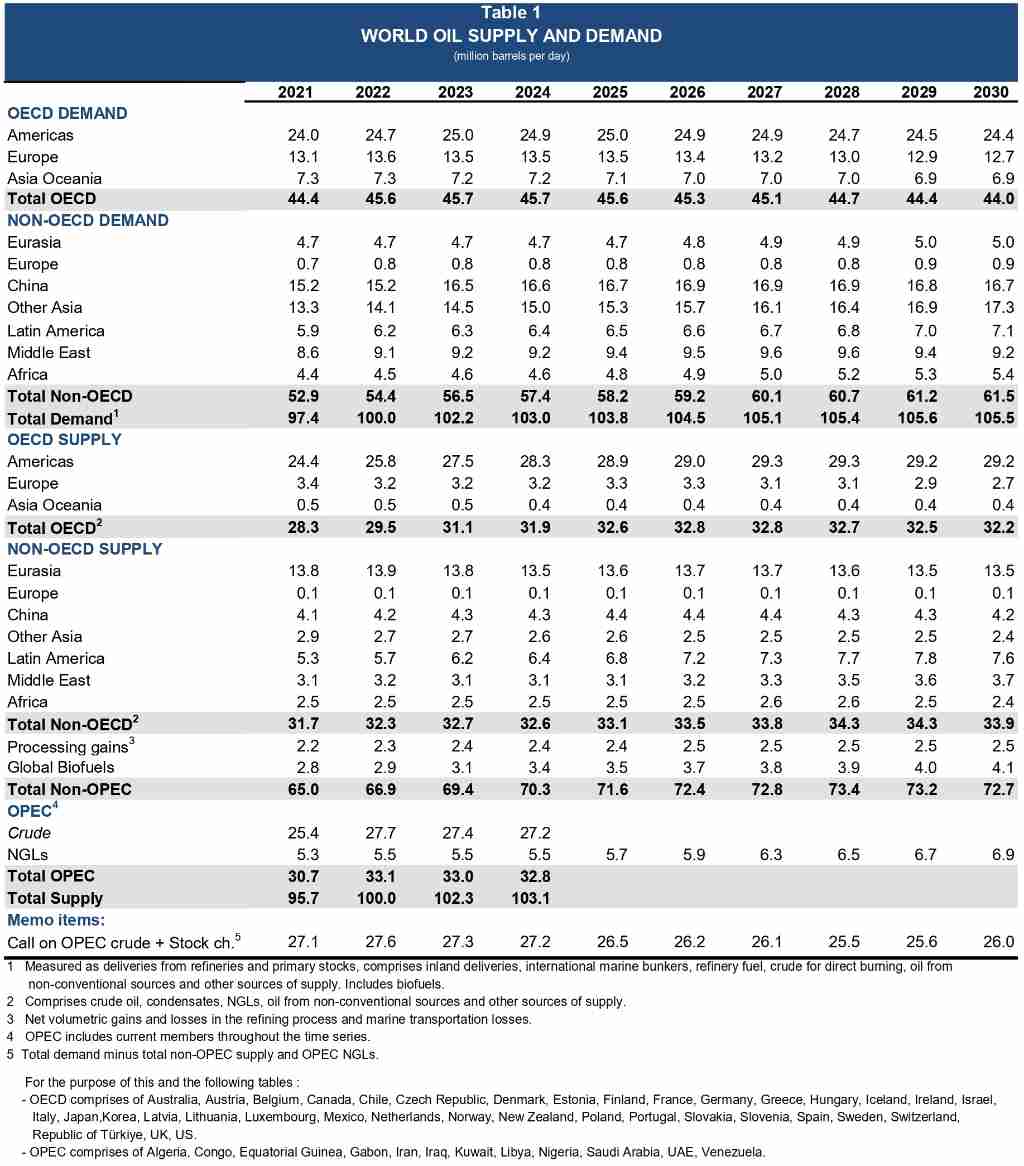

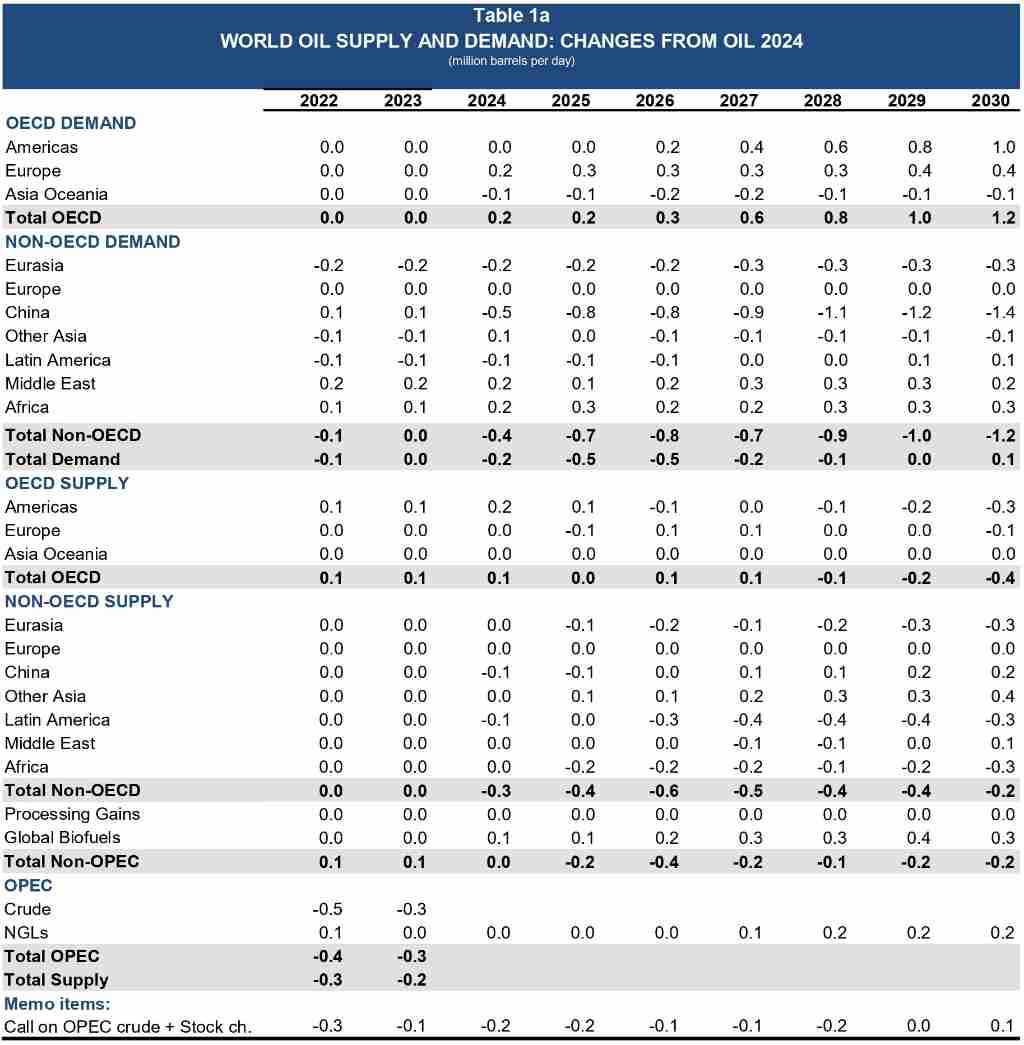

根據國際能源總署(IEA)於6月17日公布的年度報告,預計2025年全球原油日均產量將增加180萬桶,達到1.049億桶,這將超越預估的1.038億桶日均需求量,導致全年原油庫存增加。IEA指出,除非發生重大的供應中斷,否則2025年石油市場將「供給充足」。報告進一步解釋,原油供給增加主要歸因於石油輸出國組織與盟國(OPEC+)正逐步解除減產行動,同時非OPEC+產油國的日均產量今年預計將增加140萬桶。在此供過於求的情況下,全球原油庫存自今年2月以來平均每日已增加100萬桶,僅5月就「大幅增加」9,300萬桶。然而,總庫存量仍較去年同期減少9,000萬桶。儘管以伊衝突對「原油供給安全構成顯著的地緣政治風險」,但截至報告撰寫時,尚未對伊朗原油出口造成實際影響。

全球石油需求轉型:中國引領達峰趨勢

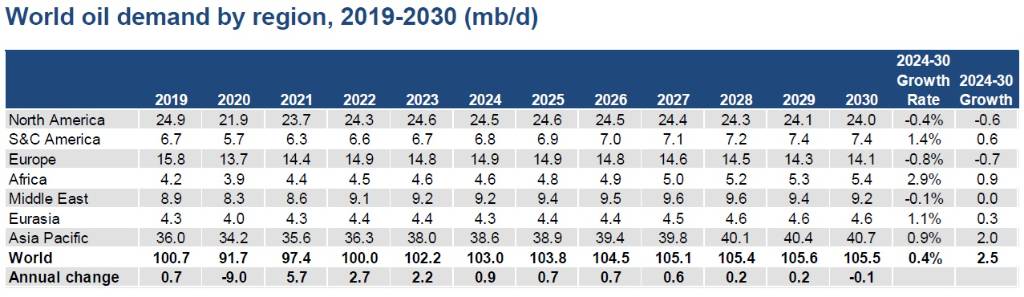

IEA預測,全球石油需求將在未來五年持續成長,但在2029年前達到每日1.056億桶的頂峰,之後將出現小幅下滑。值得注意的是,IEA首次明確指出中國大陸的石油消費將於2027年觸頂。這主要歸因於電動車(EV)銷量大幅增長、高鐵網路陸續開通,以及使用天然氣的貨車不斷增加。從2024年到2030年,中國的石油需求預計僅溫和增長3萬桶/日,最終達到1,670萬桶/日。

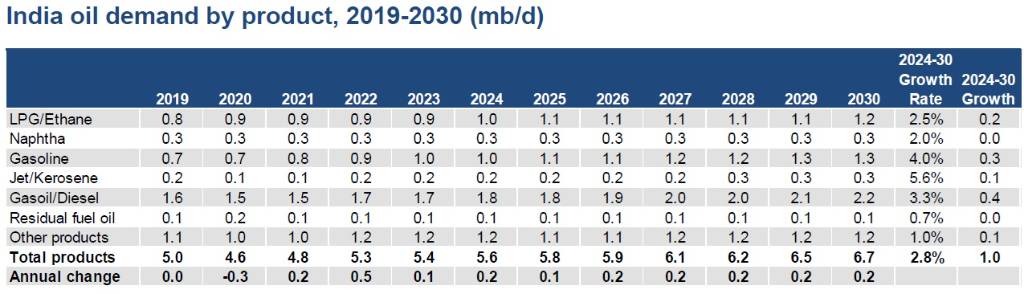

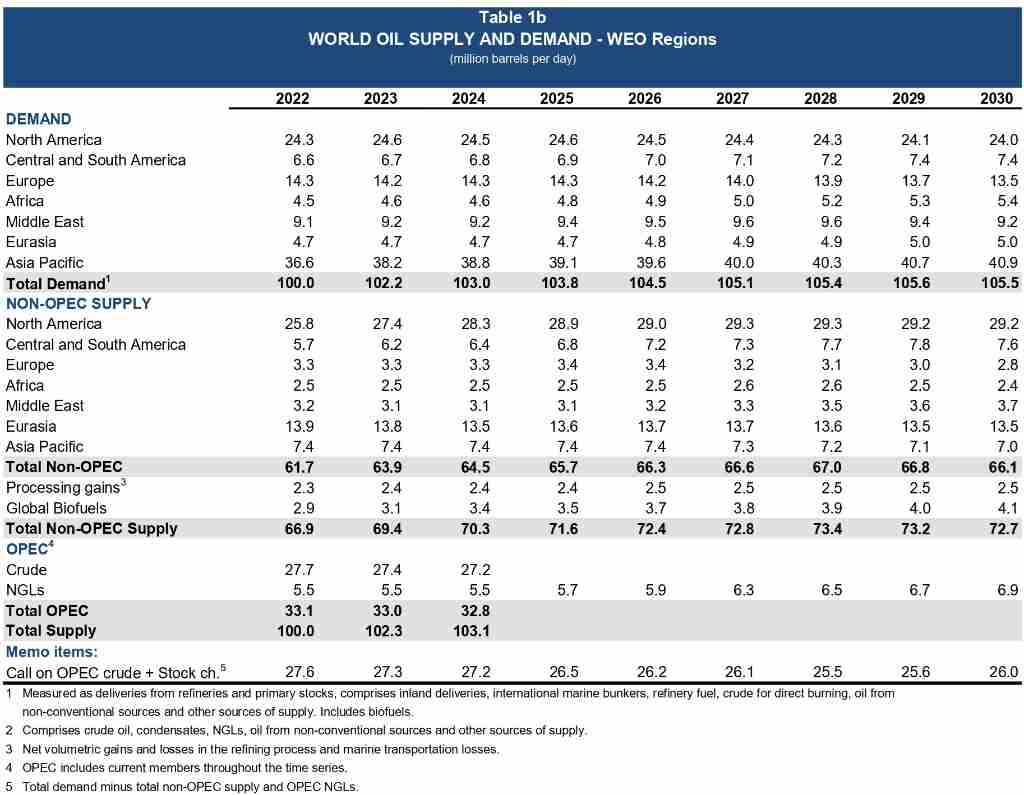

在需求結構上,IEA觀察到過去十年來,全球石油市場動態主要由美國石油供給和中國石油需求同步成長所定義。然而,至2030年的前景將大相逕庭,兩國在全球石油供需成長中的占比將趨於平緩。雖然中國需求成長放緩,但新興與開發中經濟體(如印度及東南亞)的強勁需求將彌補部分缺口。其中,印度在2024年至2030年間的需求預計將增加100萬桶/日,成為單一國家中最大的增長來源。

在部門需求方面,石化產業預計將從2026年起成為全球石油需求成長的主要來源。IEA預測,到2030年,生產聚合物和合成纖維將需要每日1,840萬桶的石油,占全球總用量的六分之一以上。這種成長與天然氣液化氣(NGLs)的蓬勃供應密切相關。此外,電動車的普及對石油需求產生顯著替代效應,預計到2030年將取代540萬桶/日的全球石油需求。沙烏地阿拉伯的能源政策轉向,即用天然氣和再生能源取代石油發電,將使其電力部門的石油消耗量在預測期內減少100萬桶/日,成為單一國家中石油需求下降幅度最大的案例。遠端工作模式的普及也持續影響著燃油需求,預計到2030年,全球道路燃油需求將因此減少約80萬桶/日。

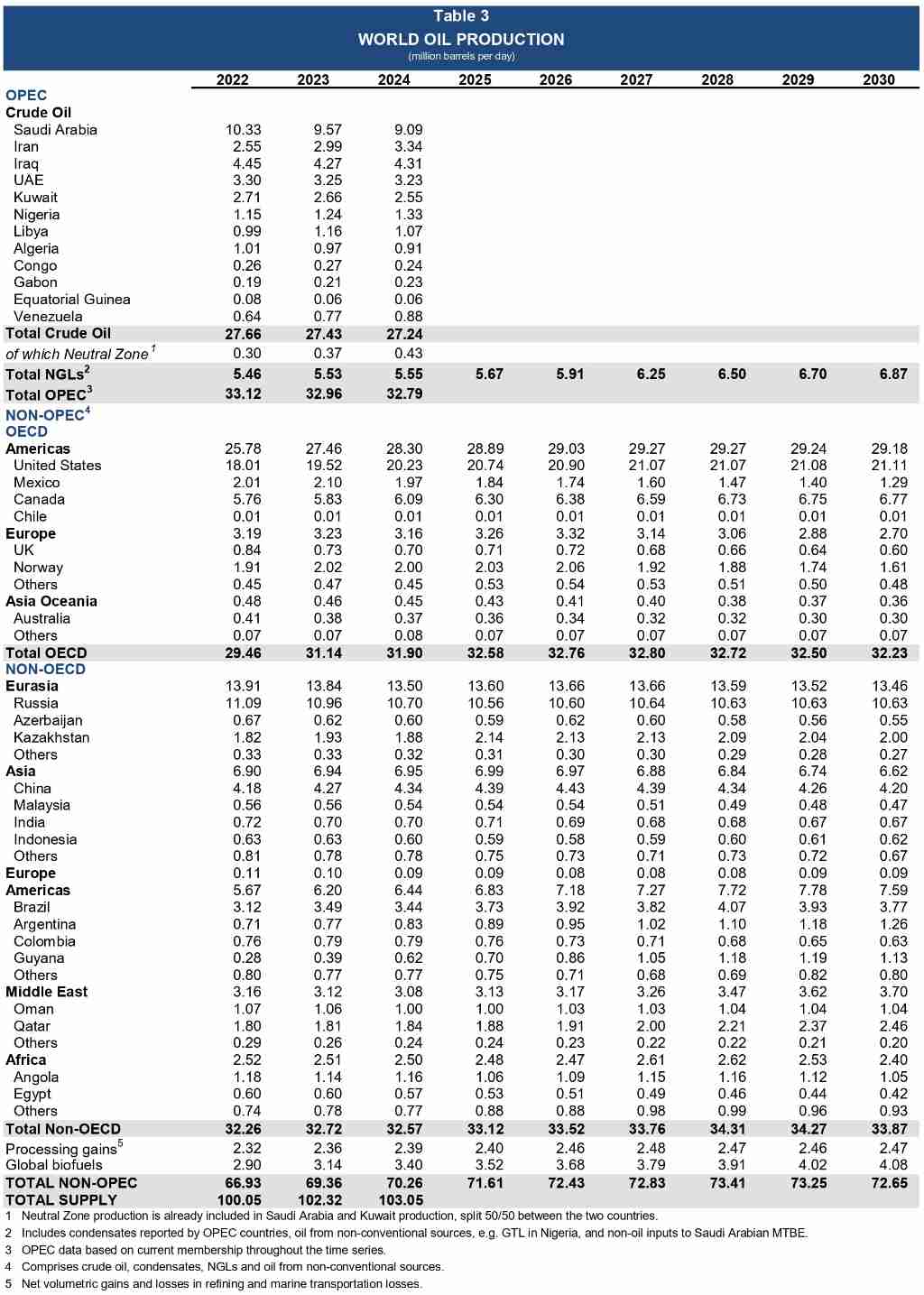

全球原油供給展望:NGLs產量激增主導

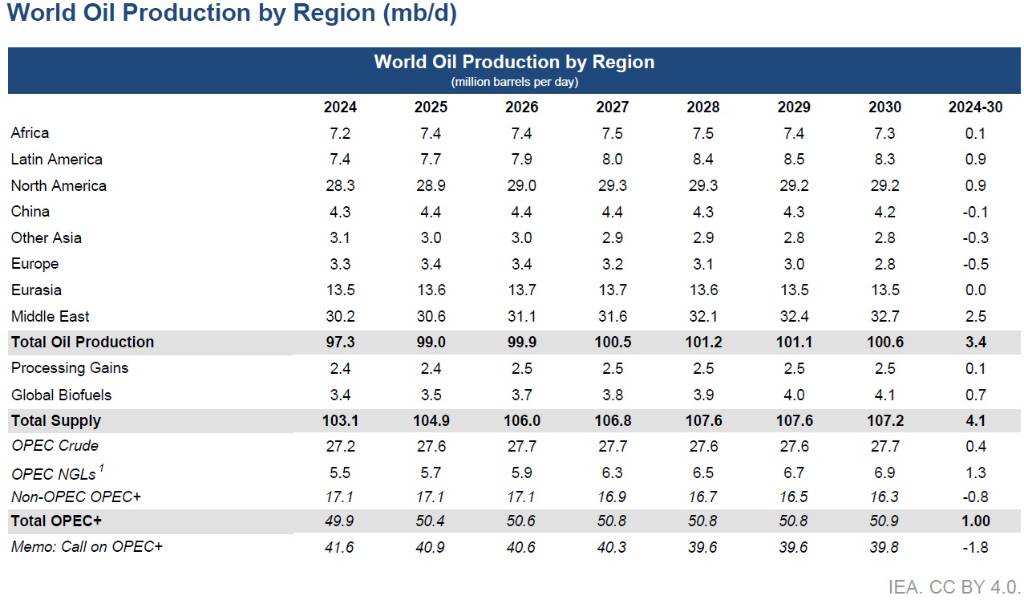

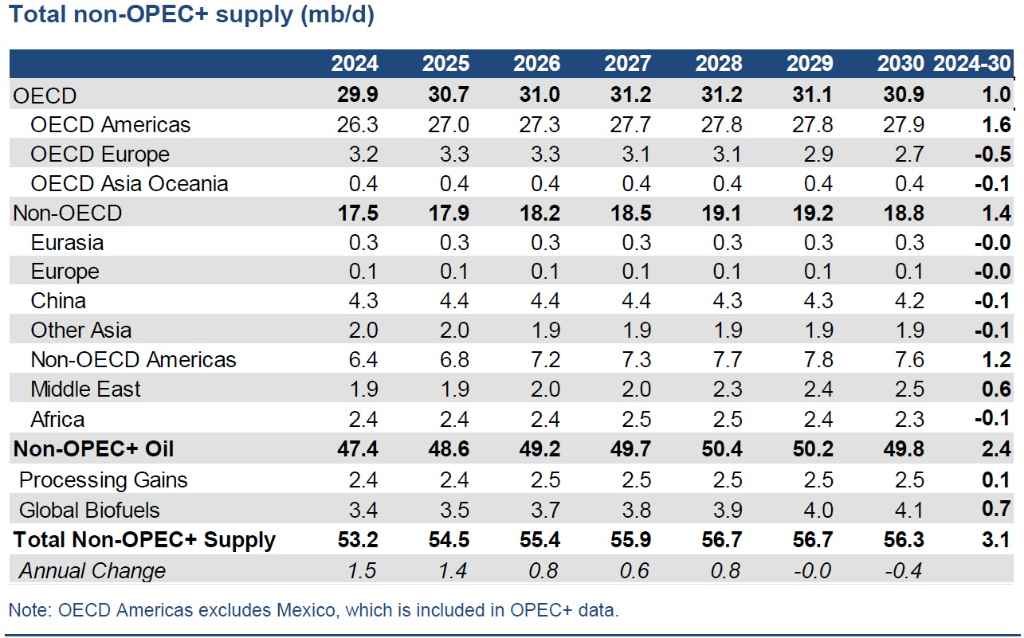

IEA預測,從2024年到2030年,全球原油日產能將增加510萬桶,達到1.147億桶,這將顯著超越預計的250萬桶/日全球石油需求增長。供應增長主要來自石油液化氣(NGLs)和其他非原油液體的強勁增長,並由全球兩大供應國沙烏地阿拉伯和美國推動。非OPEC+產油國將貢獻約三分之二的全球產能增長,達到310萬桶/日。儘管美國輕質頁岩油(LTO)生產商在油價較低的情況下縮減投資,但其NGLs產量仍將增加86萬桶/日。沙烏地阿拉伯則幾乎完全在NGLs方面引領OPEC+的產能增長,預計其NGLs產量將增加97萬桶/日,總NGLs產量到2030年將達到200萬桶/日。

值得注意的是,OPEC預測非OPEC+產油國明年的產量將增加約73萬桶/日,略低於上個月預估的80萬桶/日。儘管如此,IEA報告指出,如果OPEC+原油供應維持當前水準,到2030年,全球石油供應將達到1.072億桶/日,比預計需求高出170萬桶/日,這可能導致油價下跌以避免庫存難以承受的增加。

然而,上游石油投資預計在2025年將下降6%,達到約4,200億美元,其中美國輕質頁岩油的降幅最大。俄羅斯、伊朗和委內瑞拉等受制裁國家的石油生產,儘管面臨挑戰,但截至目前為止仍保持相對強勁的流動。墨西哥的總產量預計將減少68萬桶/日,到2030年僅剩130萬桶/日,這可能使其成為接近50萬桶/日的淨進口國。

煉油產業:適應供需變化的挑戰

煉油產業將面臨日益嚴峻的挑戰,因為全球石油需求成長幾乎完全由來自非煉製產品(如NGLs)的石化原料所支撐。煉製產品的需求成長將趨於平緩,預計在2027年達到8,630萬桶/日的峰值,僅比2024年高出71萬桶/日。之後,汽油和柴油需求的加速下降將抵消石腦油和航空燃油的增長。儘管需求疲軟,但預計到2030年,全球將新增420萬桶/日的煉油產能,部分將被160萬桶/日的關閉產能所抵消。淨產能增長預計將遠超煉製產品需求,其中亞洲(特別是中國和印度)的增長將超越歐美地區的關閉量。這表明將需要更多的產能關閉,其中歐洲和美國西海岸的高成本煉油廠預計受影響最大。

圖資來源:IEA

資料來源: 經濟日報