- 2025年3月外銷訂單達530.4億美元,年增12.5%,AI與雲端需求強勁,電子產品接單年增21.8%

- 美國訂單年增30.7%,東協年增26.3%,成長動能集中於半導體與伺服器供應鏈

- 傳統貨品如化學品與塑橡膠接單持續疲弱,廠商預期4月訂單動向指數47.4,呈現小幅下滑

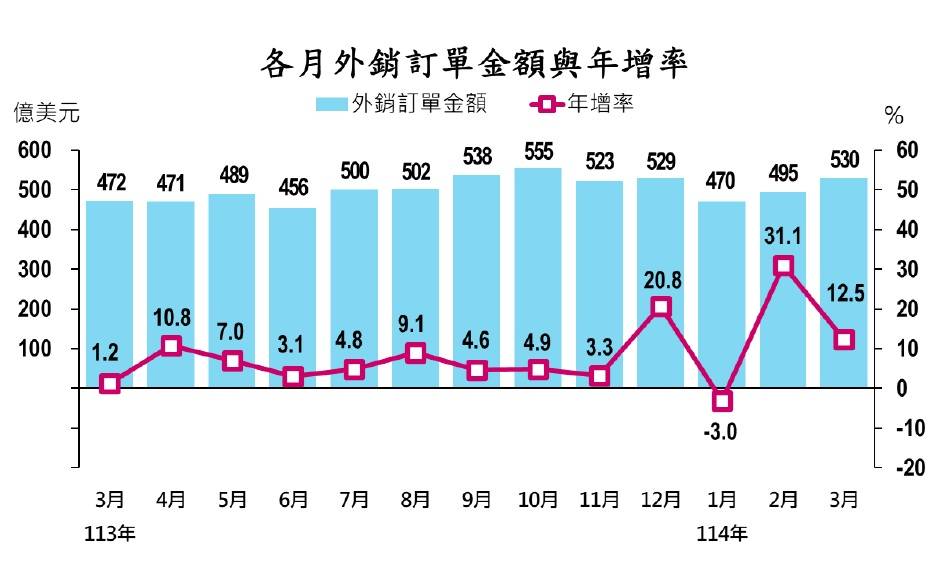

經濟部統計處於114年(2025年)4月22日公布台灣114年3月外銷訂單,數據展現亮眼成績,總金額達到530.4億美元,成功站上500億美元大關。這份訂單數字不僅較上月增加35.9億美元,增幅達到7.3%,更較上年同月大幅增加58.8億美元,年增率高達12.5%。若換算為新台幣計算,年增率更高達17.1%。不過,若經季節調整後,3月外銷訂單金額較上月減少9.5%。

觀察第一季的表現,114年第1季累計外銷訂單金額為1,494.7億美元。雖然較上季減少111.8億美元,季減7.0%,但與上年同季相比,則大幅增加161.5億美元,年增率為12.1%。

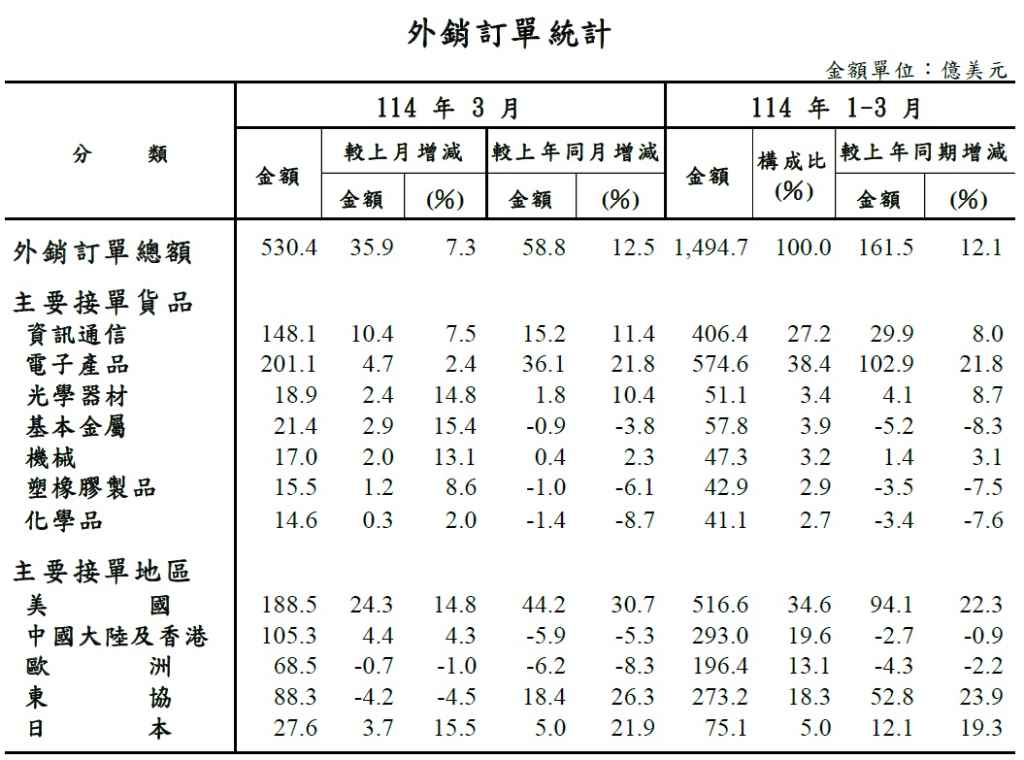

值得注意的是,外銷訂單的內涵包含業者接單後在國內生產及交由海外生產的部分。根據資料顯示,114年3月訂單金額中有45.5%是在海外生產完成,此比例較上年同月下降1.2個百分點,主因是電子產品提高了國內生產的比重。

從主要貨品類別來看,科技相關產品是推升本次訂單成長的主要動能。資訊通信產品3月訂單金額為148.1億美元,較上月增加7.5%,較上年同月增加11.4%。成長主要受惠於人工智慧及雲端產業需求延續,帶動伺服器、網通產品訂單續增,加上顯示卡新品效應所致。其中,來自美國的訂單增加9.3億美元貢獻最多。第一季訂單累計406.4億美元,年增8.0%。

電子產品3月接單金額達201.1億美元,是所有貨品類別中最高,與上月相比增加2.4%,較上年同月更是大幅成長21.8%。主要原因在於人工智慧、高效能運算等商機暢旺,推升IC製造、晶片通路等接單持續增加。不過,IC設計因廠商新舊產品交替,訂單減少,抵銷部分增幅。從訂單來源看,接自美國的訂單增加29.5億美元最多。第一季電子產品訂單累計574.6億美元,年增率高達21.8%。

光學器材3月訂單18.9億美元,較上月增加14.8%,較上年同月增加10.4%。訂單成長的主因是半導體產業使用的光學檢測及量測設備訂單持續增加,加上面板及光學鏡頭接單也有成長。此類別訂單增加最多的是接自東協,增加1.0億美元。第一季訂單累計51.1億美元,年增8.7%。

相較之下,部分傳統貨品則面臨逆風。基本金屬製品3月訂單21.4億美元,較上月增加15.4%,但較上年同月減少3.8%。主因是全球鋼鐵市場需求偏弱,客戶下單呈現保守觀望。來自歐洲的訂單減少0.8億美元較多。第一季累計57.8億美元,年減8.3%。

機械產品3月訂單17.0億美元,較上月增加13.1%,較上年同月增加2.3%。這是傳統貨品中少數呈現年增的項目,主要受惠於自動化設備及部分工具機訂單成長。來自中國大陸及香港、美國及日本的訂單各增加0.1億美元較多。第一季累計47.3億美元,年增3.1%。

塑橡膠製品3月訂單15.5億美元,較上月增加8.6%,但較上年同月減少6.1%。主要受到海外同業競爭影響接單動能,加上國際油價走跌(OPEC 3月平均油價年減12.1%),下游客戶採購趨於保守觀望。來自中國大陸及香港的訂單減少0.4億美元較多。第一季累計42.9億美元,年減7.5%。

化學品3月訂單14.6億美元,較上月增加2.0%,但較上年同月減少8.7%。主因是海外同業持續低價競爭影響石化產品接單,以及油價下跌帶動部分產品價格跟跌。來自中國大陸及香港的訂單減少1.0億美元較多。第一季累計41.1億美元,年減7.6%。

從主要訂單來源地區來看,美國3月訂單金額高達188.5億美元,是台灣最大的接單地區,較上月增加14.8%,較上年同月大幅增加30.7%。其中,電子產品的強勁需求是主要推力,增加29.5億美元,增幅達51.9%。第一季累計516.6億美元,年增22.3%。

中國大陸及香港3月訂單105.3億美元,較上月增加4.3%,但較上年同月減少5.3%。訂單減少主要集中在電子產品,減少4.7億美元,減幅7.7%。第一季累計293.0億美元,年減0.9%。

歐洲3月訂單68.5億美元,較上月減少1.0%,較上年同月減少8.3%。資訊通信產品的訂單減少較多,減少3.6億美元,減幅9.9%。第一季累計196.4億美元,年減2.2%。

東協3月訂單88.3億美元,較上月減少4.5%,但較上年同月大幅增加26.3%。電子產品是主要的成長來源,增加10.6億美元,增幅高達51.7%。第一季累計273.2億美元,年增23.9%。

日本3月訂單27.6億美元,較上月增加15.5%,較上年同月增加21.9%。其他產品(如遊戲機)增加2.5億美元,增幅105.2%,資訊通信產品增加2.0億美元,增幅37.8%是主要成長動能。第一季累計75.1億美元,年增19.3%。

綜合分析來看,3月外銷訂單的顯著成長,主要來自於人工智慧、高效能運算及雲端產業等新興科技應用的熱絡需求,這帶動了電子及資訊通信產品的接單表現,3月年增率分別達到21.8%和11.4%。光學器材也受惠於半導體產業設備及面板鏡頭需求而年增10.4%。

不過,傳統貨品如化學品、塑橡膠製品及基本金屬,因需求偏弱、海外同業低價競爭以及客戶採購保守觀望等因素,接單仍呈現年減。機械產品則因自動化設備等訂單成長而小幅年增2.3%。

展望未來,高效能運算、人工智慧等商機熱度不減,對於台灣的半導體先進製程及伺服器等供應鏈需求依然強勁,這將有助於支撐未來的外銷接單成長動能。然而,近期國際政經情勢及地緣政治風險等不確定因素增加,可能干擾全球經濟成長動能,後續發展仍需密切關注並審慎因應。

經濟部統計處也針對廠商進行了4月份接單看法的調查。根據受查廠商的預期,認為4月份接單會較3月份增加的廠商家數占14.1%,持平者占56.2%,而減少者占29.7%。按家數計算的動向指數為42.2,而按接單金額計算的動向指數則為47.4。由於動向指數小於50代表預期下滑,這顯示廠商對於4月份整體外銷訂單金額預期較3月份呈現小幅減少。

主要貨品類別方面,資訊通信產品、電子產品及光學器材的4月接單動向指數分別為49.5、48.4及44.5,均顯示廠商對這些科技產品的4月接單預期也較3月略為保守或下滑。

資料來源: 經濟部